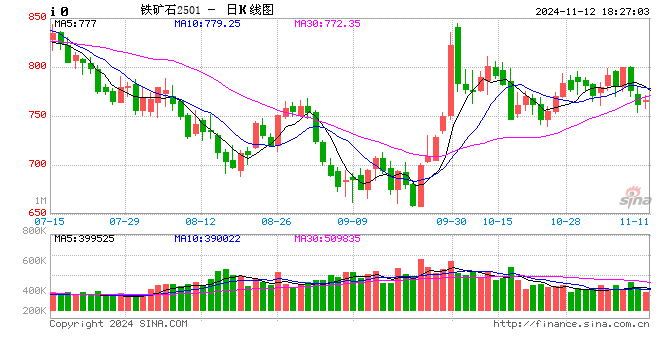

铁矿:梦醒时分

- 科技

- 2024-11-12 18:27:10

- 248

来源:紫金天风期货研究所

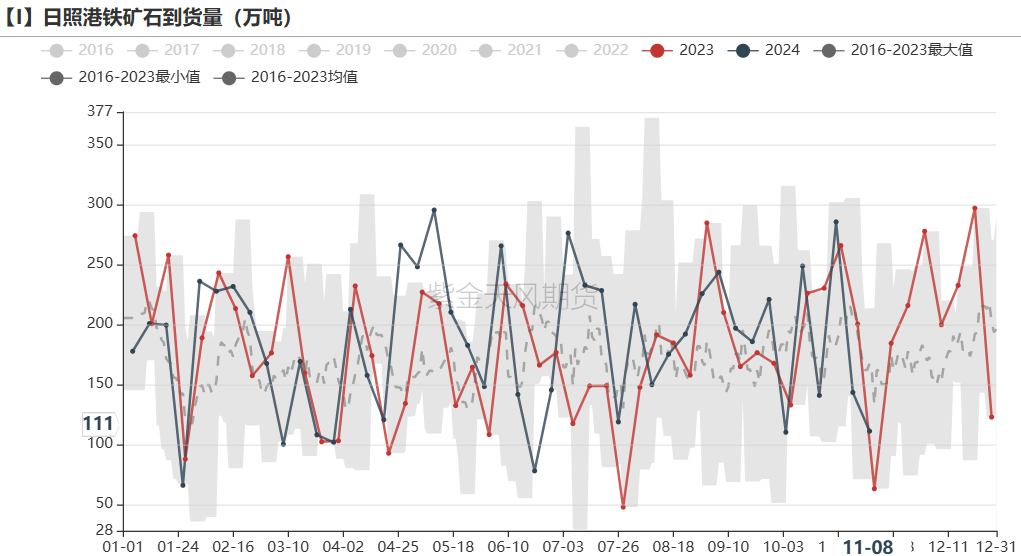

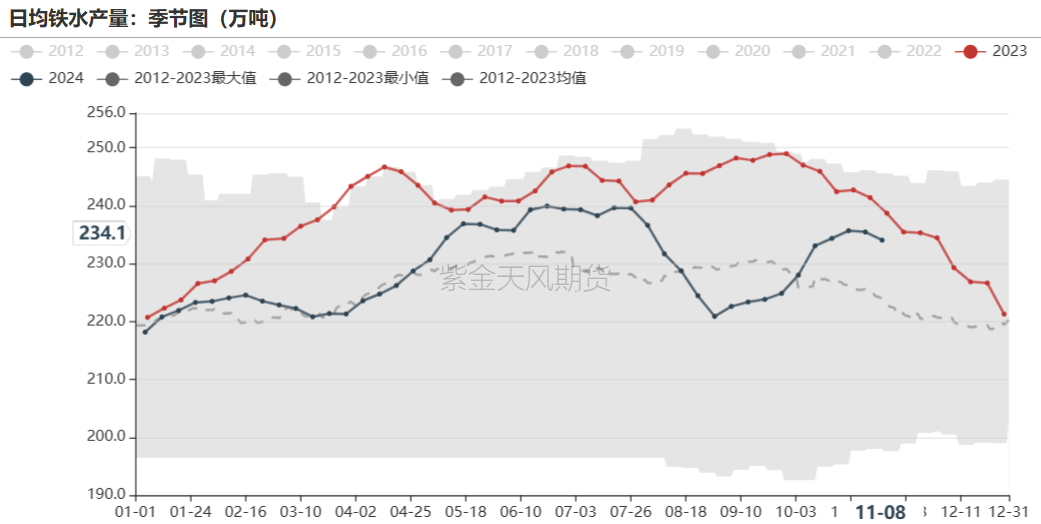

周度评述 供应端全球发运总量维持正常波动,澳洲发运上行,巴西下降,非主流地区低位波动;我国到港总量上行,供应端维持宽松。需求端铁水下降,成材利润暂稳;废铁价差暂稳,247日均铁水-1.41万吨至234.06万吨,检修计划看11月铁水小幅下滑,月均铁水预计233万吨左右。库存端,钢厂厂内进口矿库存环比微降,受台风影响海漂库存增量明显,45港库存环比去库151万吨,压港量暂稳,总量仍维持高库存状态。供应端宽松状态未变,铁矿需求端阶段性见顶,五大材总库存保持去库,分品种看螺纹库存低位暂稳,热卷与钢坯依旧保持去库,暂无负反馈风险。上周重要会议的结果基本符合市场预期,12月政治局会议之前的政策真空期内交易权重向基本面转移,观点维持震荡。

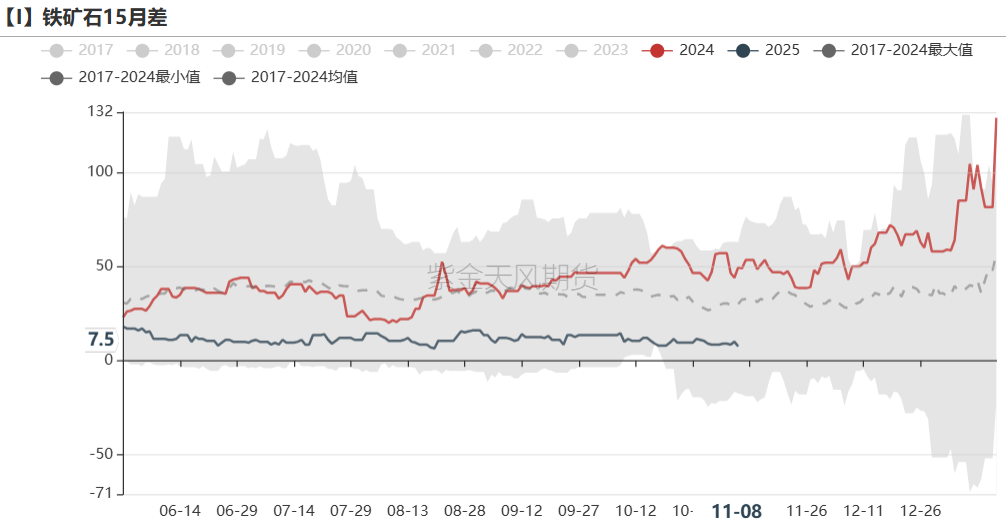

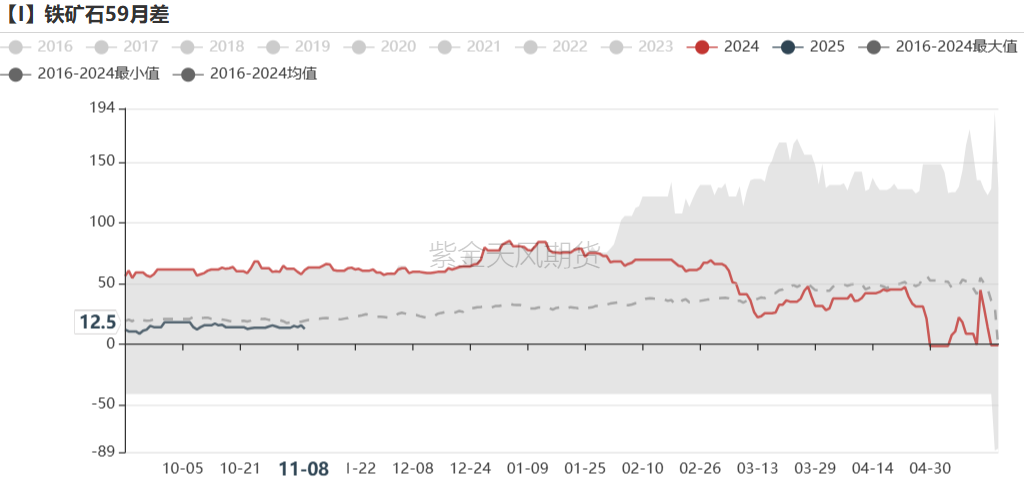

月差 1-5月差暂稳。

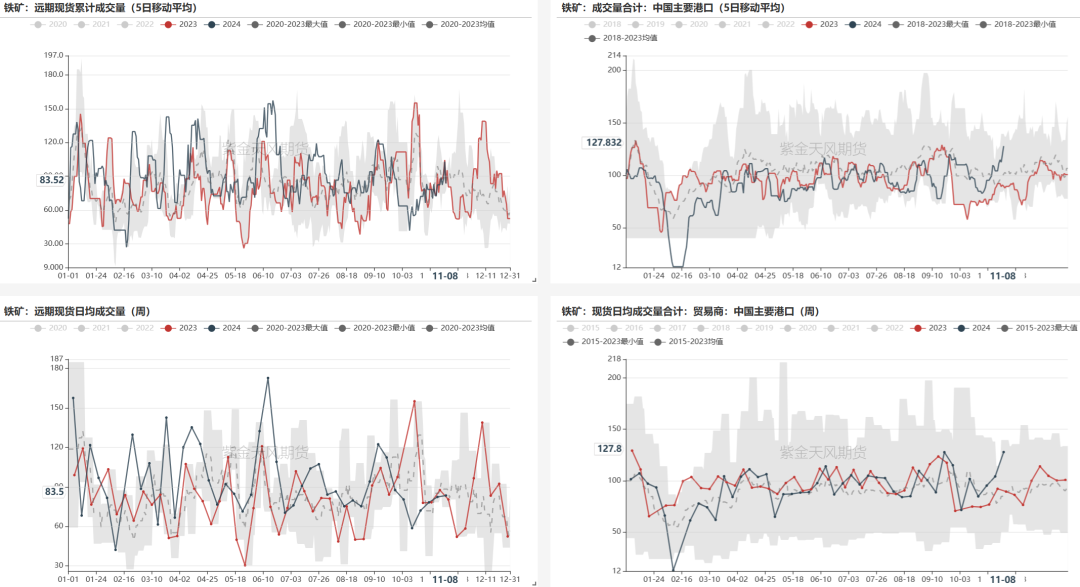

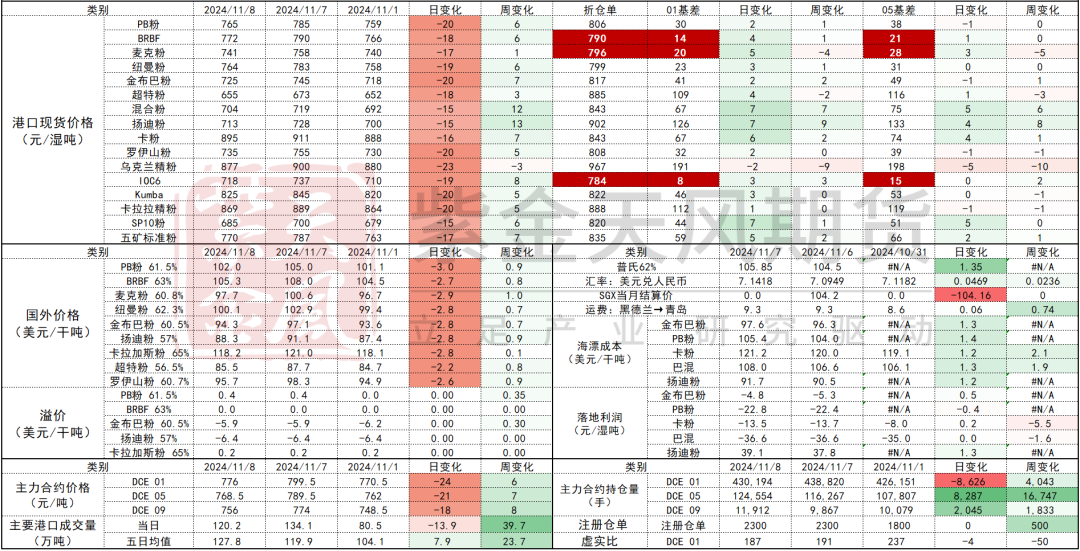

现货 铁矿现货成交量上行,远期货成交量上行,01合约基差率1.4%左右,基差上行,基差率上行。

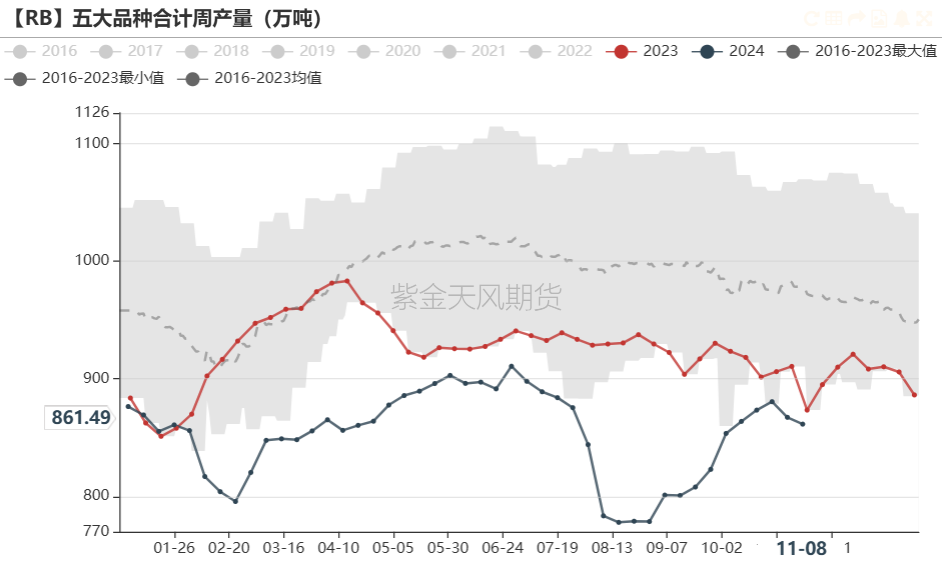

铁水 本周钢联公布247样本铁水产量234.06万吨,环比-1.41万吨,11月日均铁水234.1万吨。

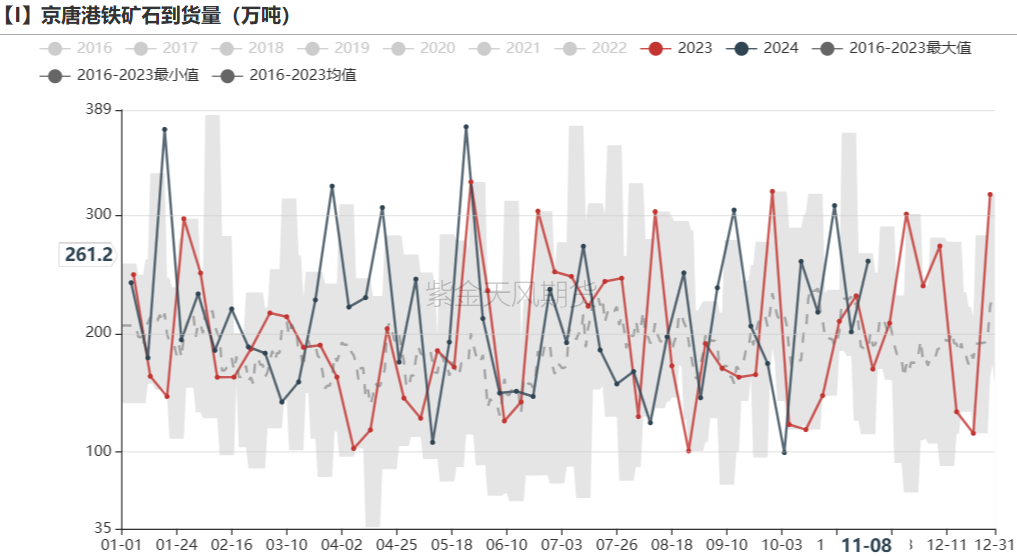

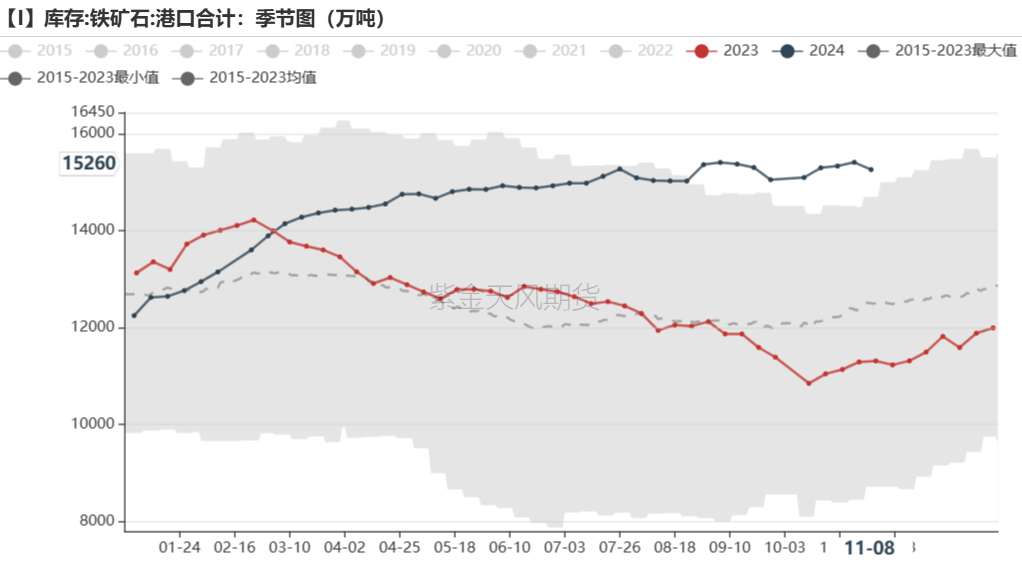

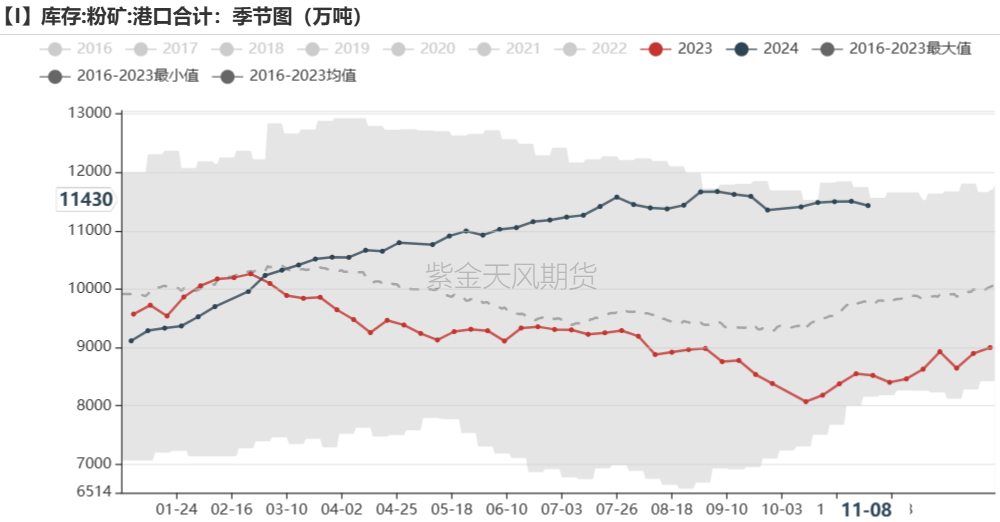

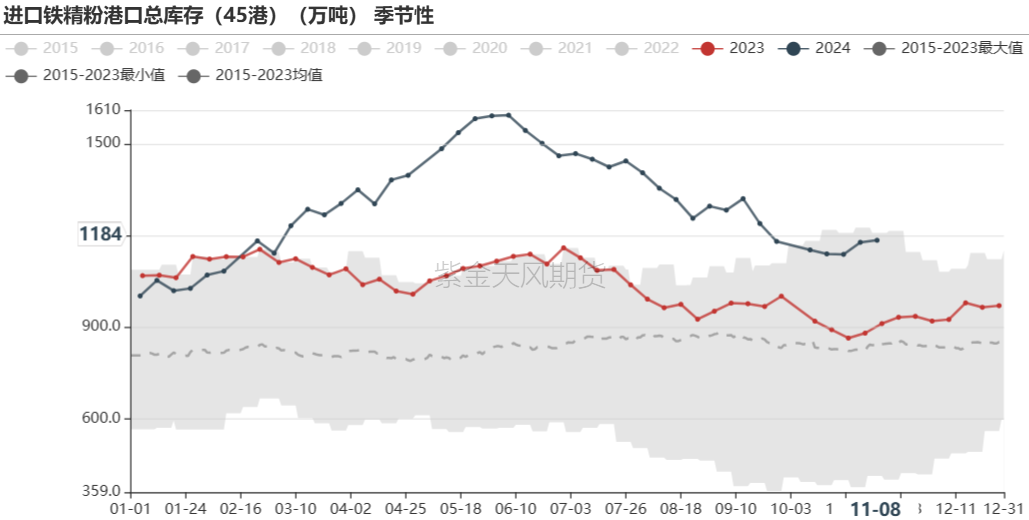

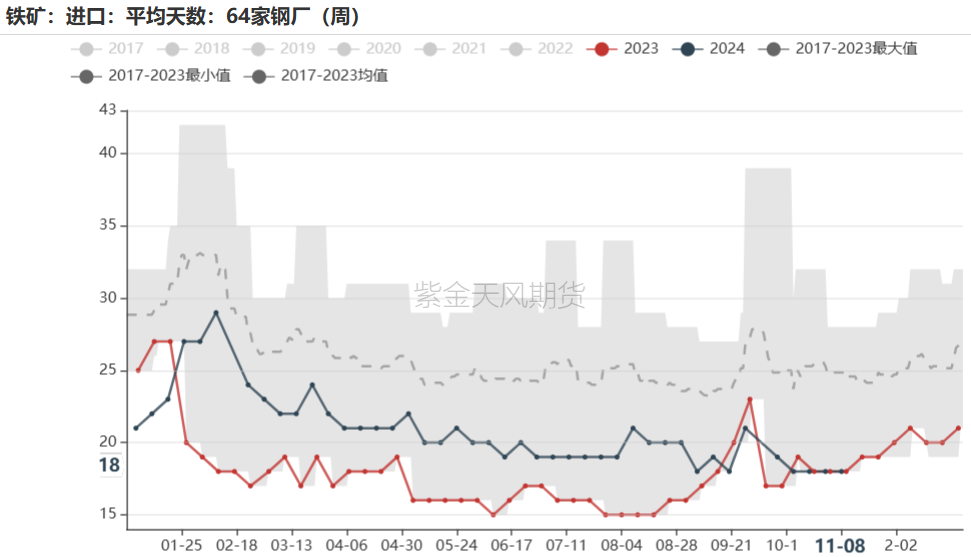

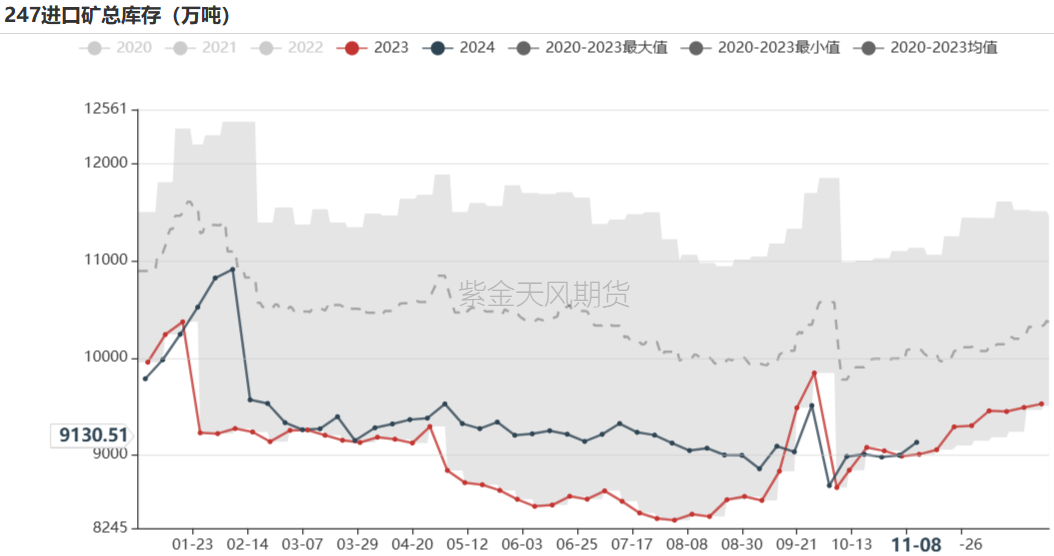

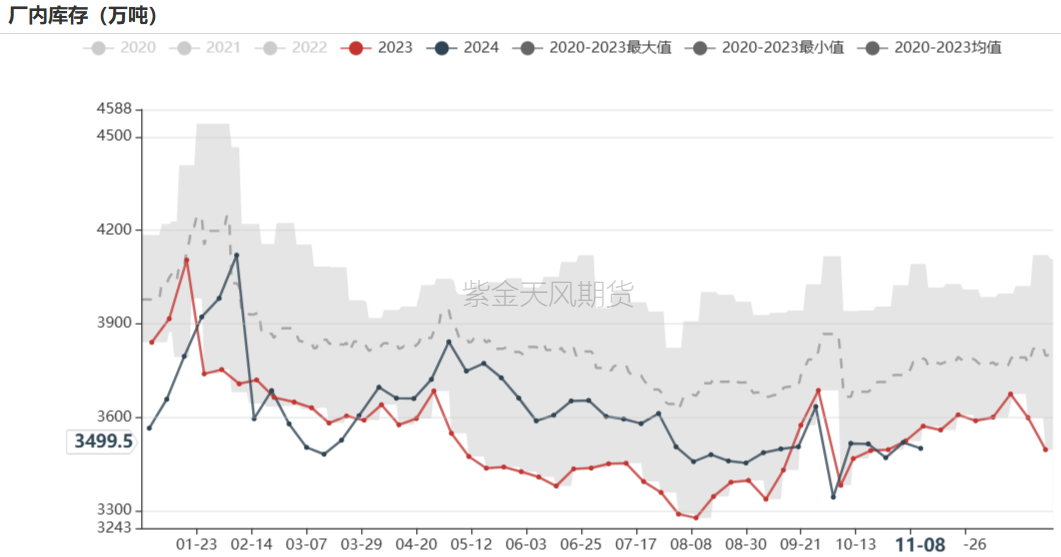

库存 45港库存环比减151万吨,贸易矿占比66%,环比下降。钢厂进口矿总库存增133万吨,厂库减19万吨,海漂+港口增152万吨;进口矿可用天数18天环比持平。

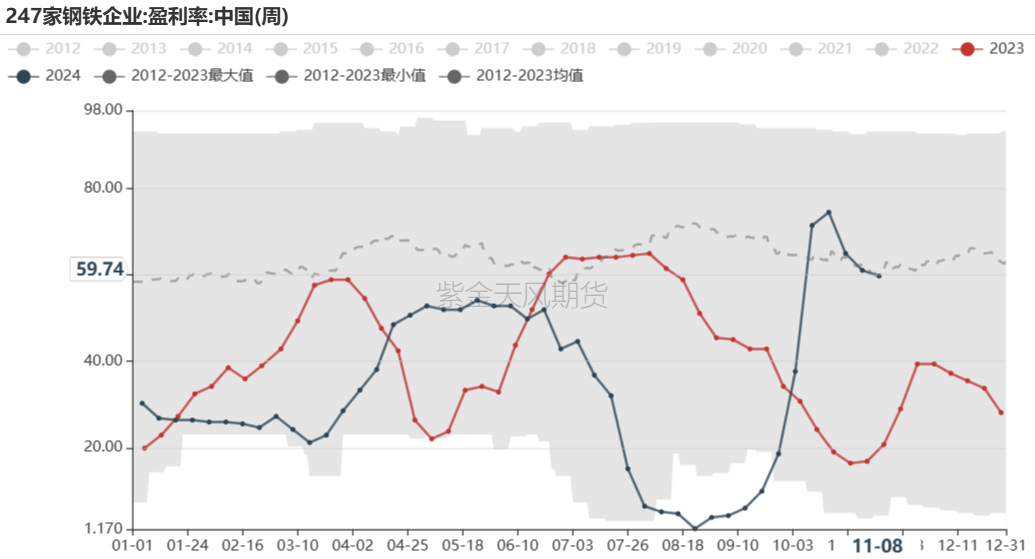

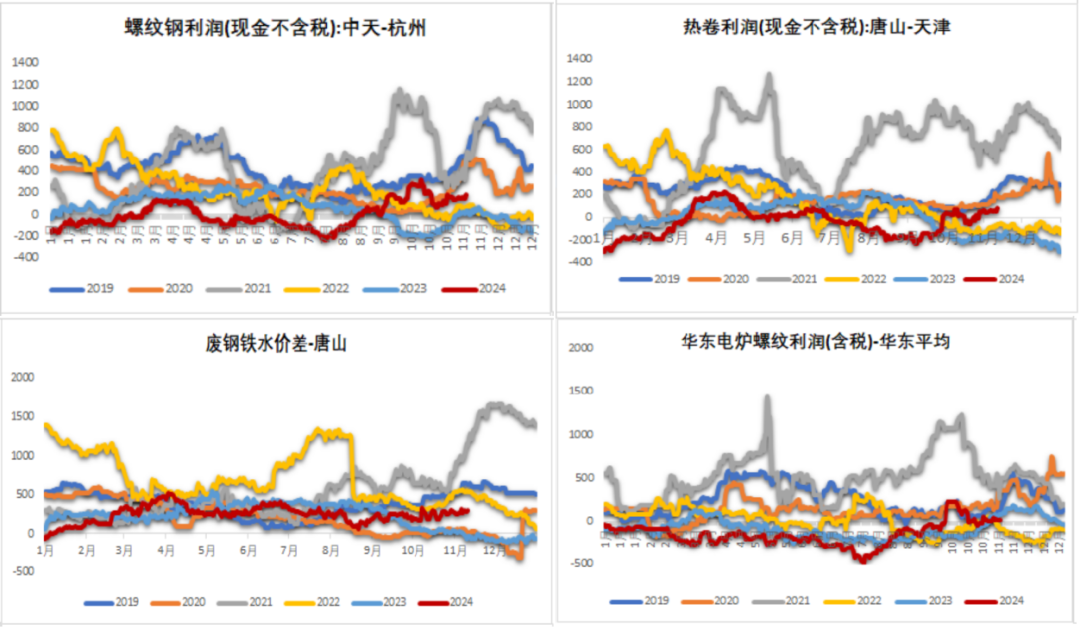

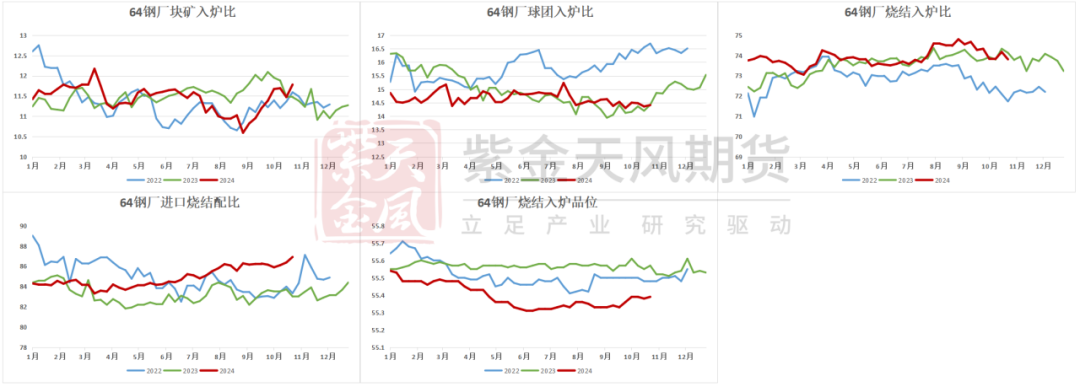

钢厂利润 成材利润小幅上行;废铁价差暂稳;块矿、球团入炉比上升,烧结入炉比下降;烧结入炉品位上升。

折扣&汇率 11月普氏62指数均值为104,对应盘面估值约为814。

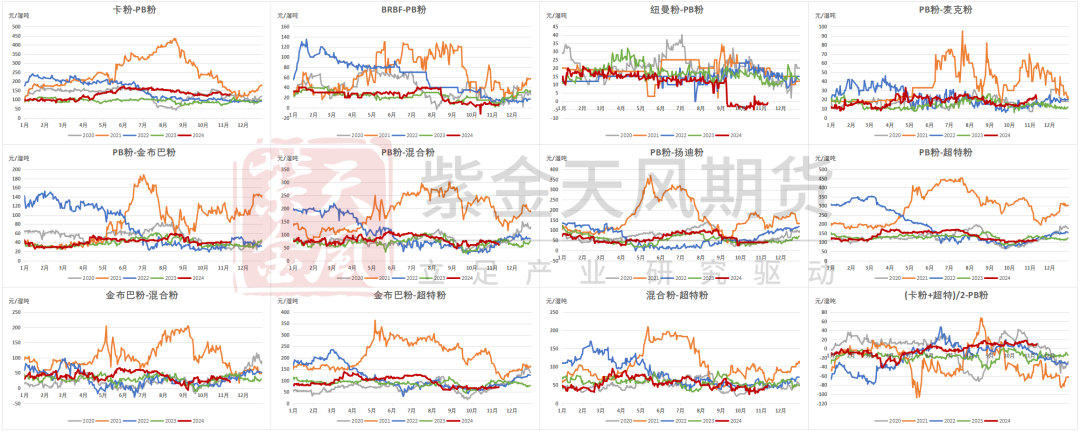

品种间差异 混合粉价格偏强,麦克粉价格偏弱;主流品种溢价上行,内外矿价差下行,块粉价差下行。

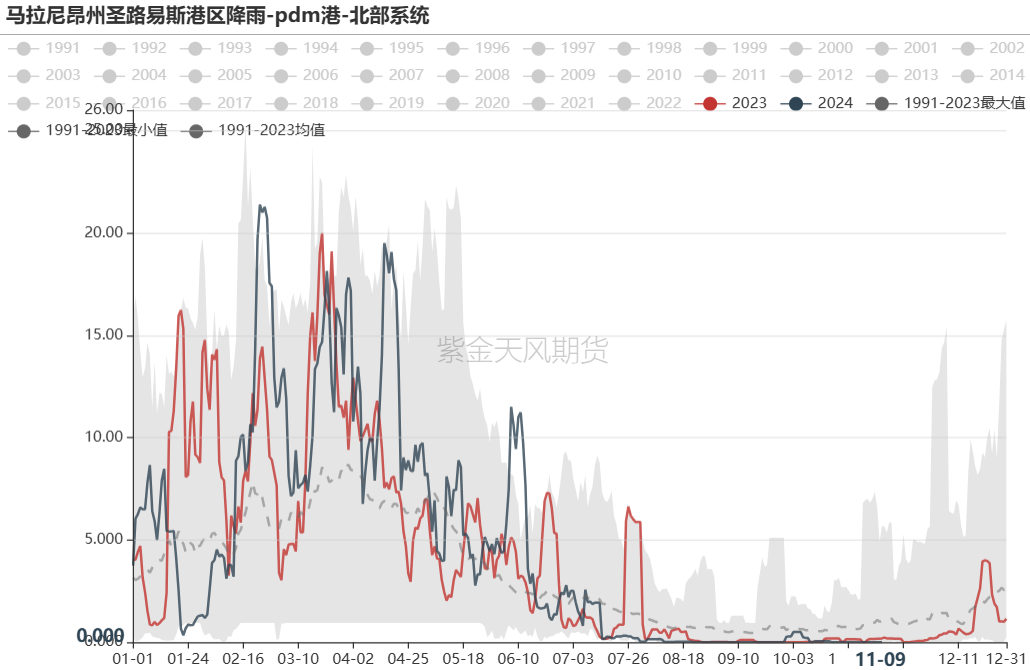

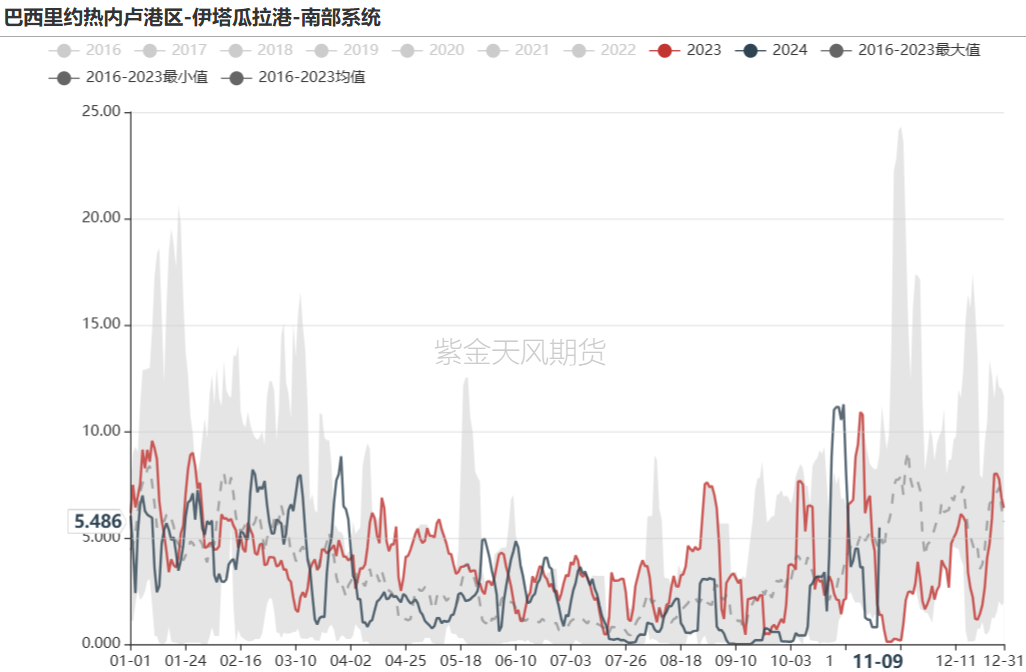

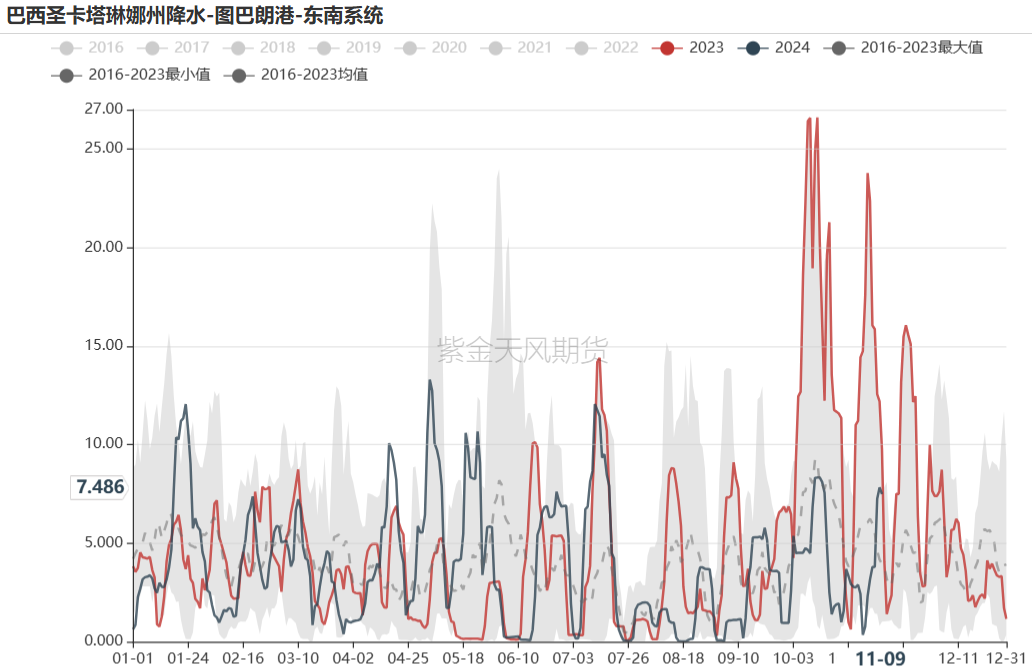

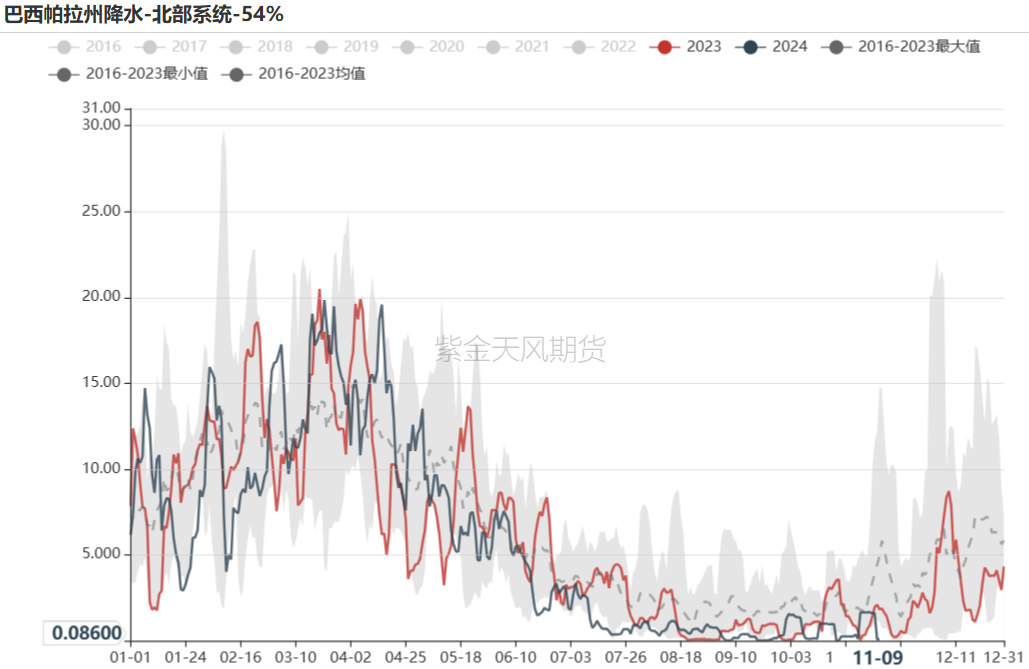

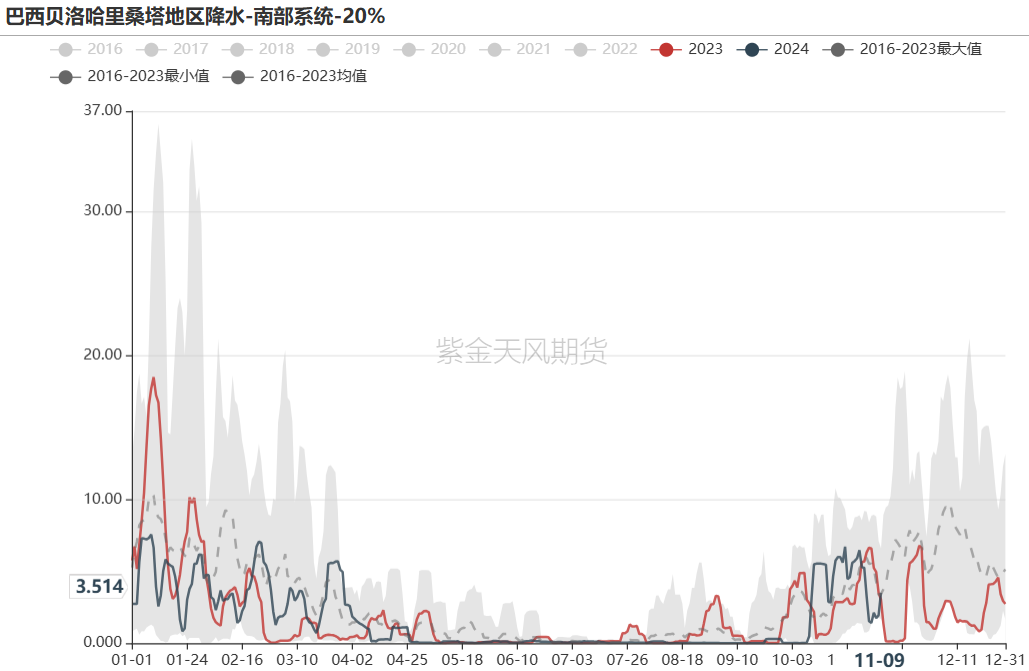

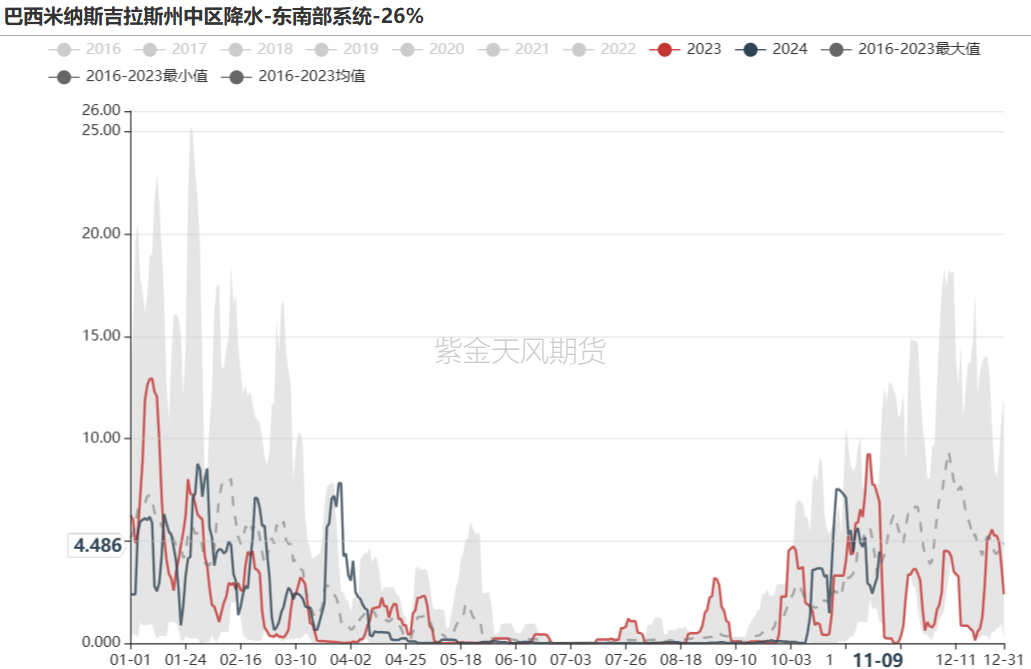

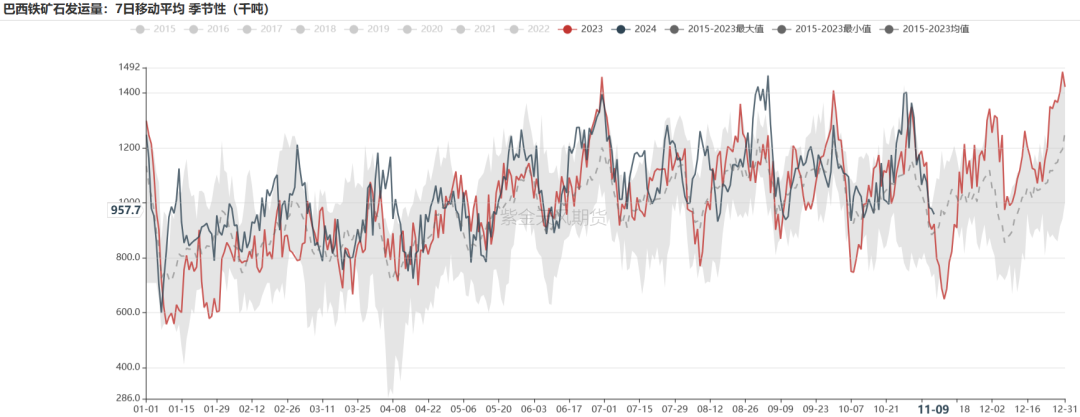

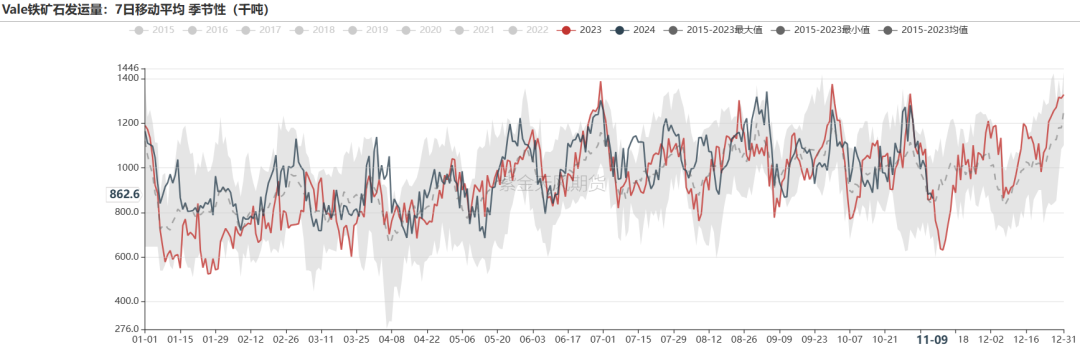

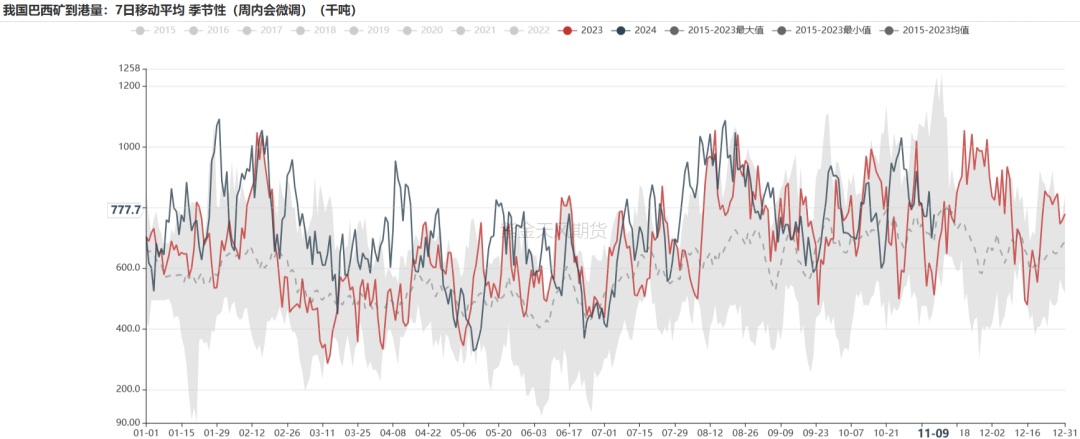

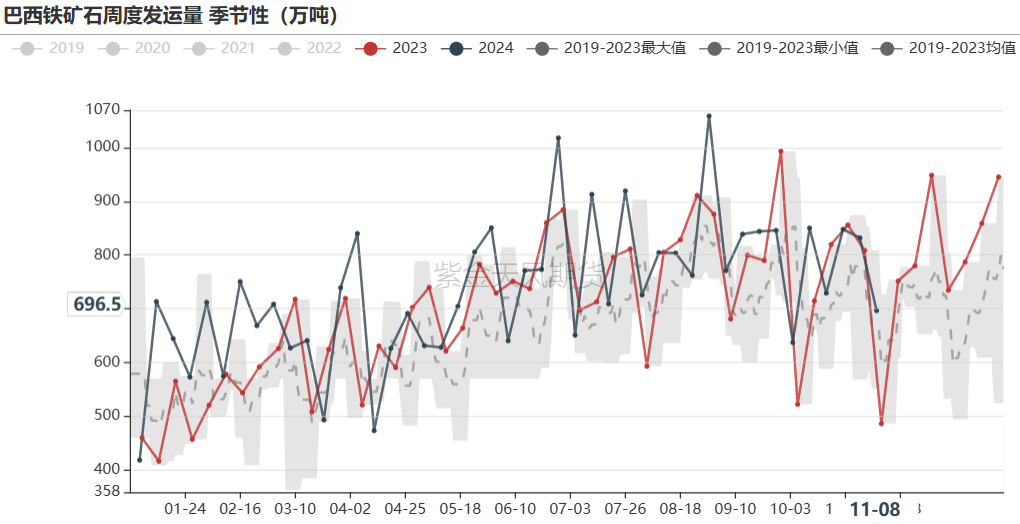

巴西降水环比增加

巴西天气:巴西降水环比增加

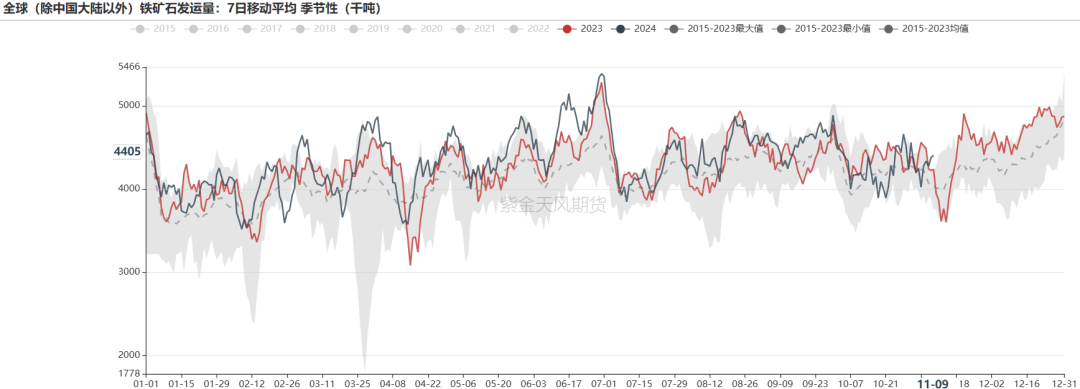

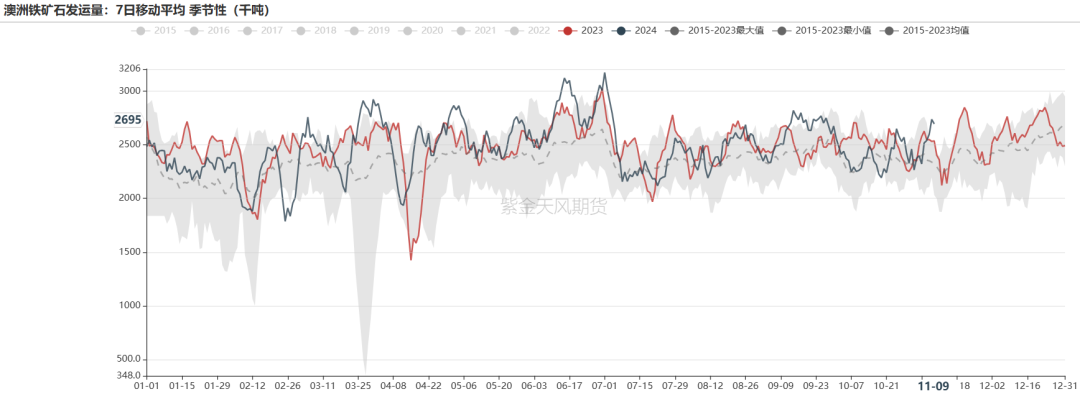

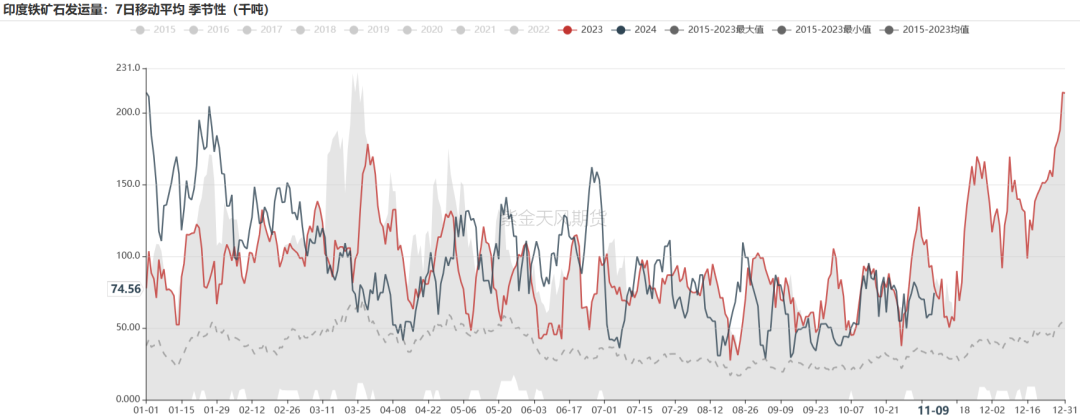

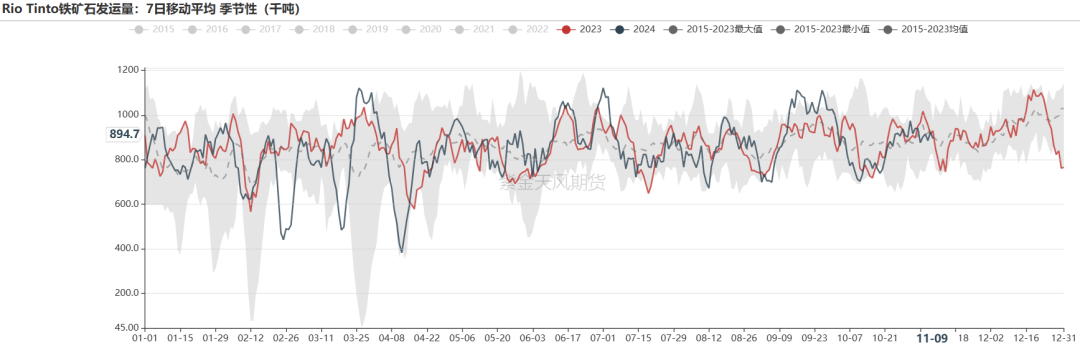

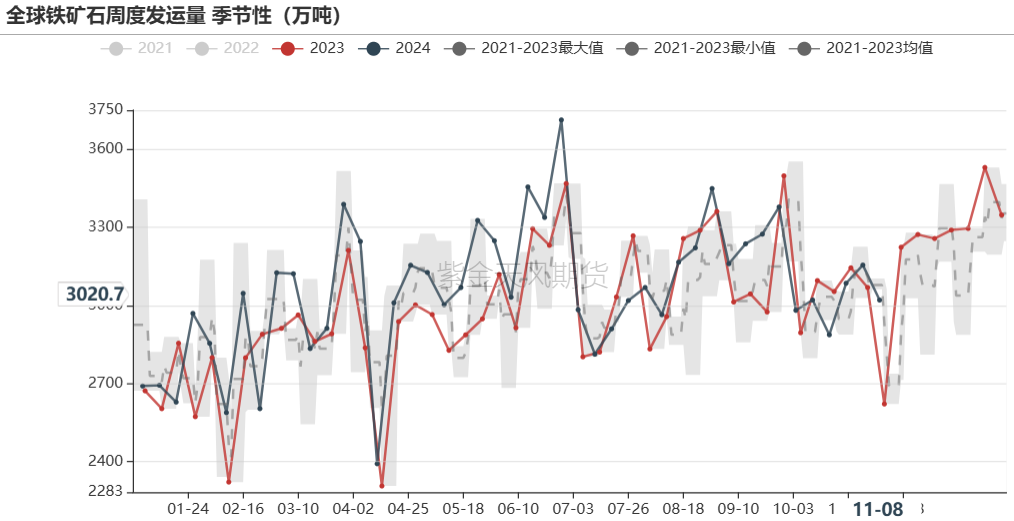

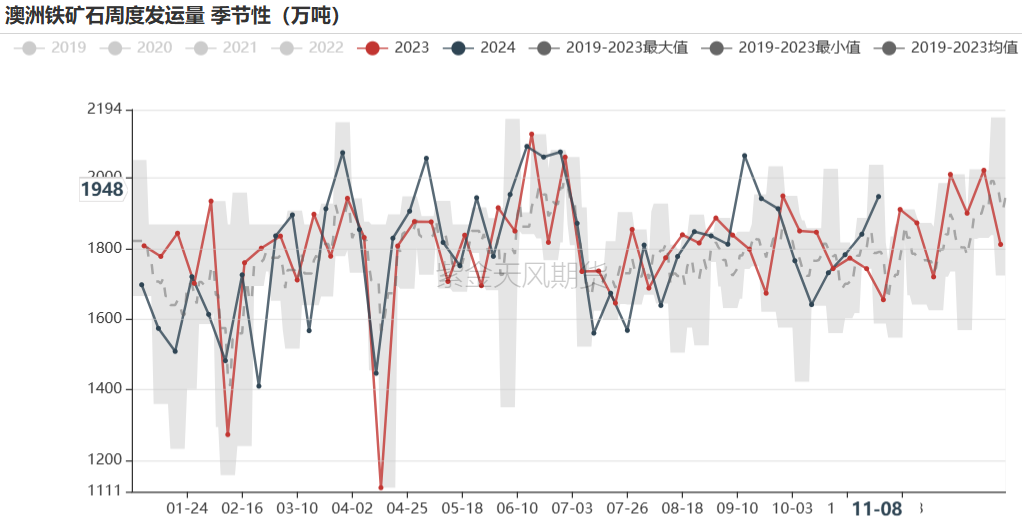

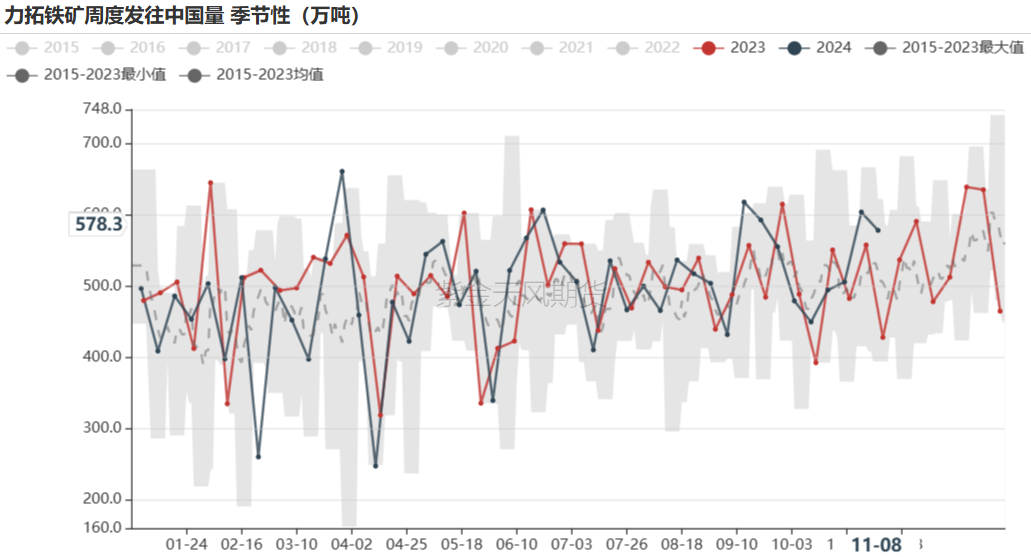

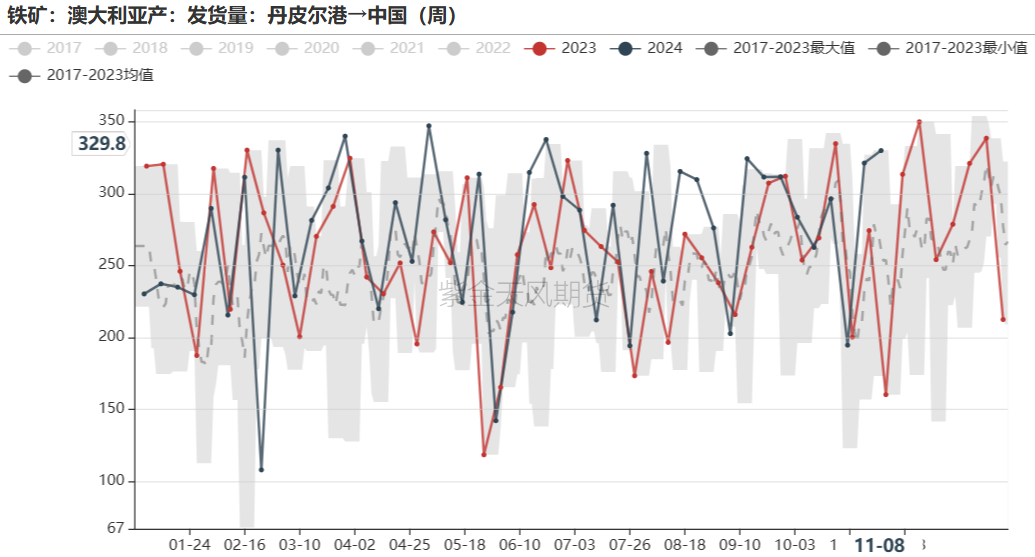

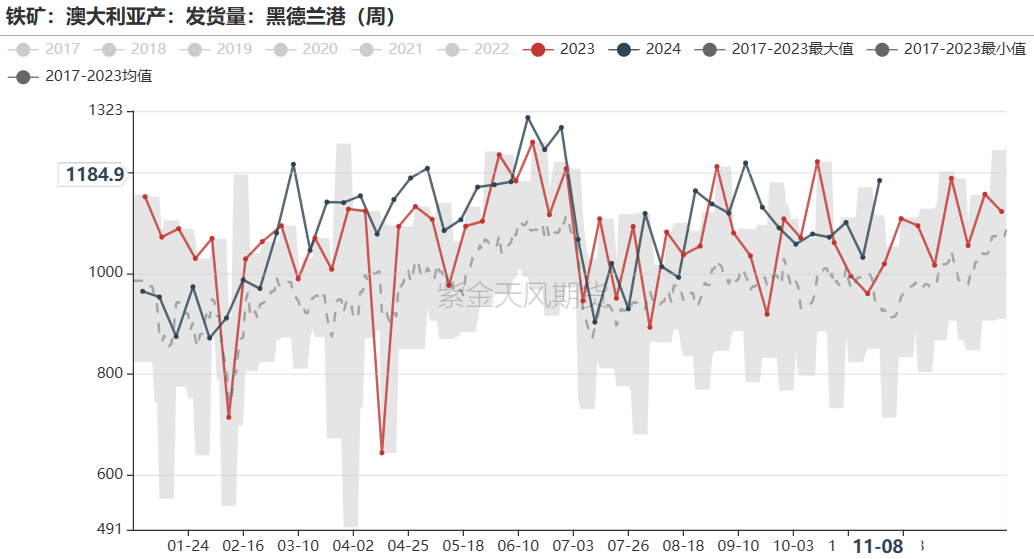

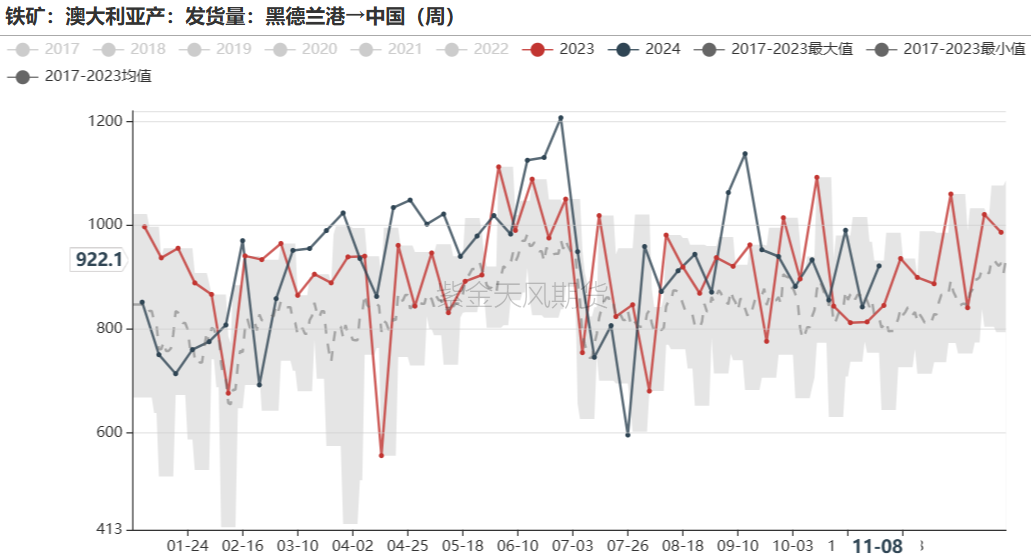

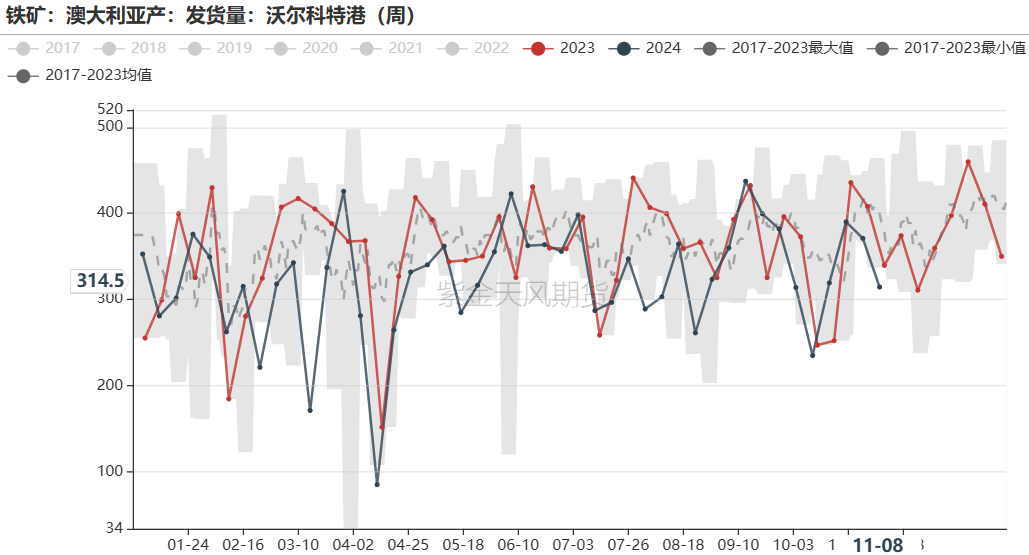

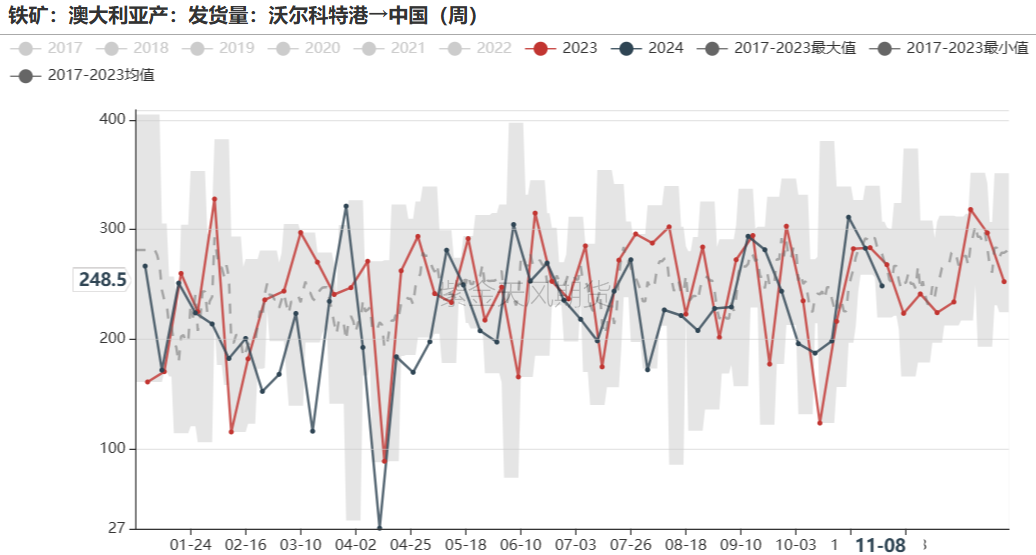

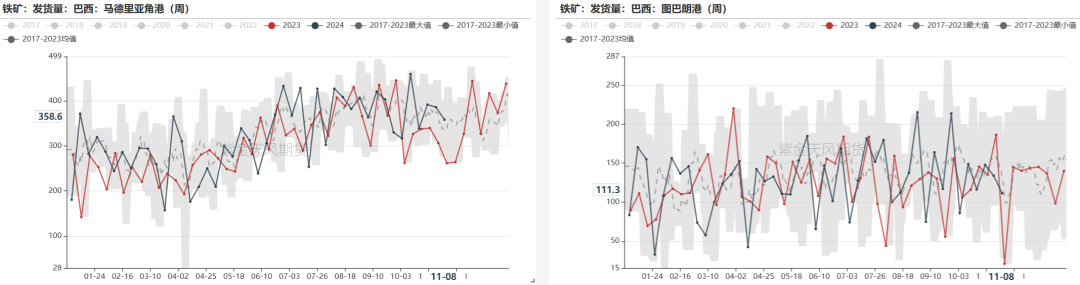

澳洲发运上行

路透发运:澳洲发运上行,全球发运下行

路透口径:2024年11月9日,路透全球铁矿7日移动平均发货量4405千吨,周环比增3.8%,同比增3.8%。澳洲7日移动平均发货量2695千吨,周环比增14%,同比增6%;巴西7日移动平均发货量1140千吨,周环比减16%,同比增4%。

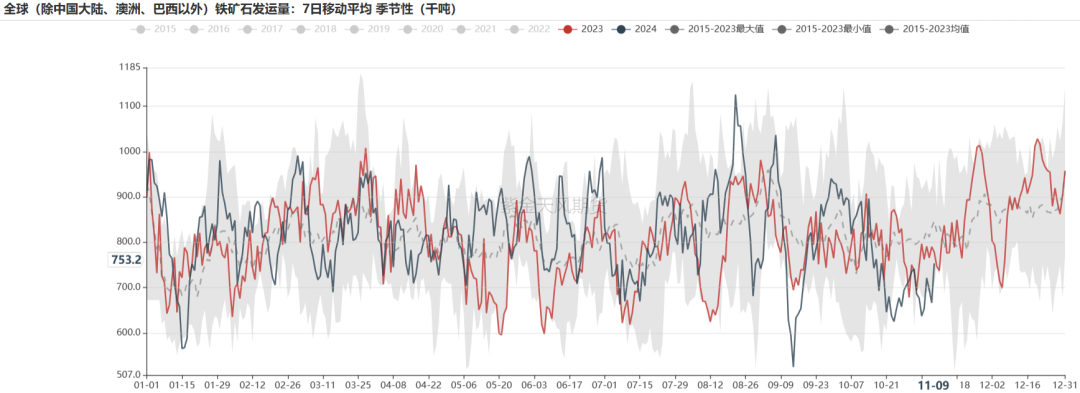

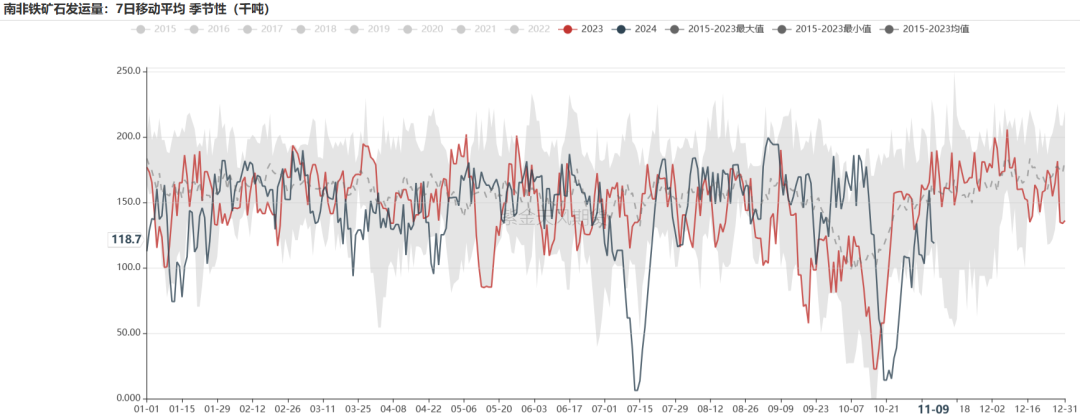

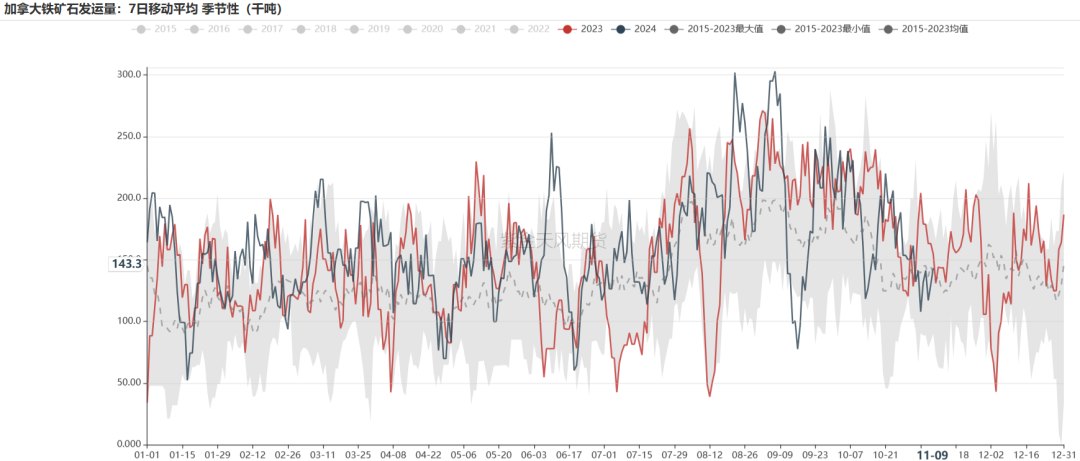

路透发运:非主流发运维持震荡

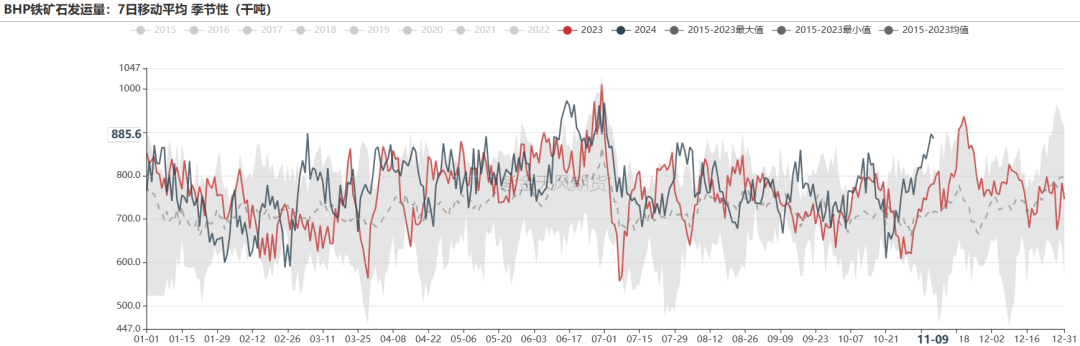

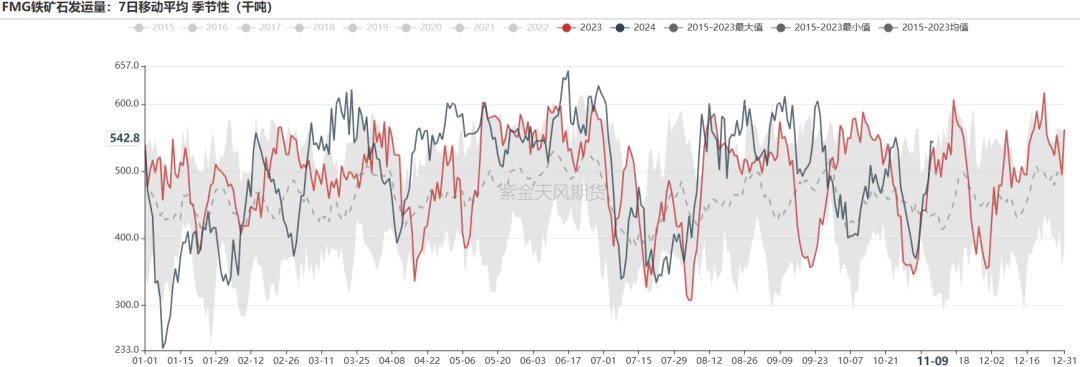

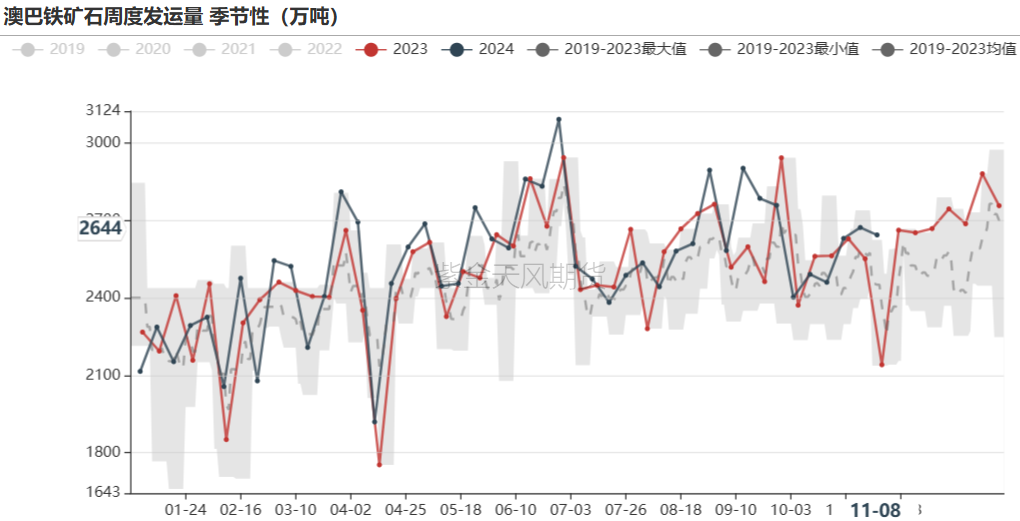

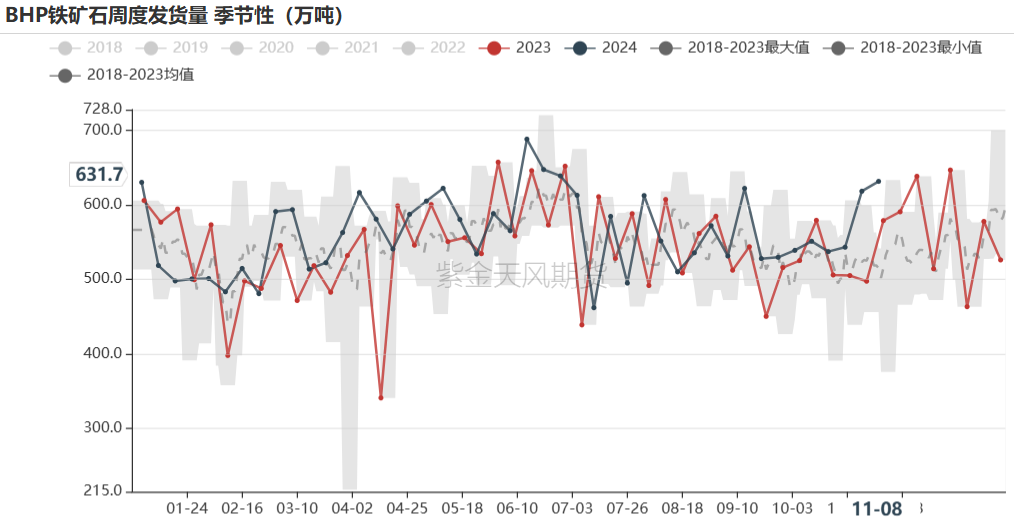

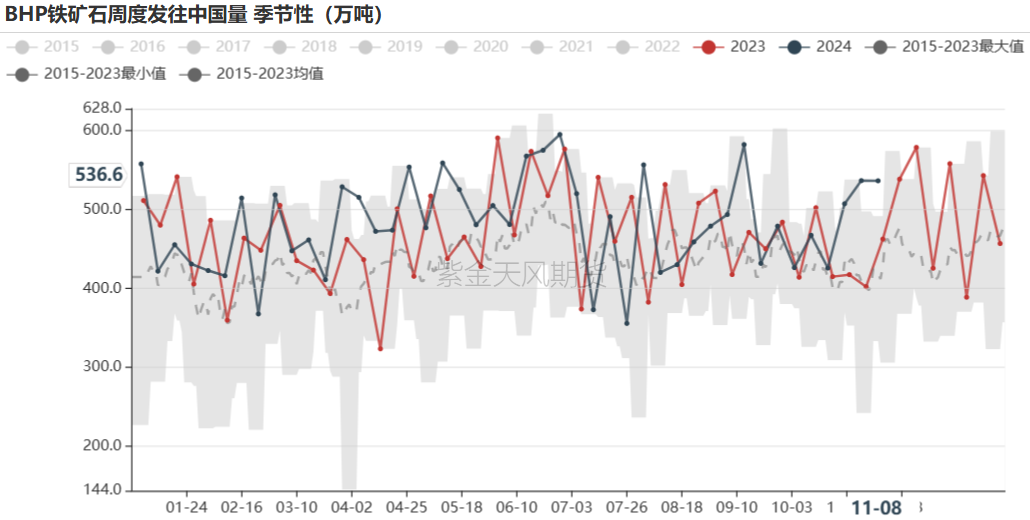

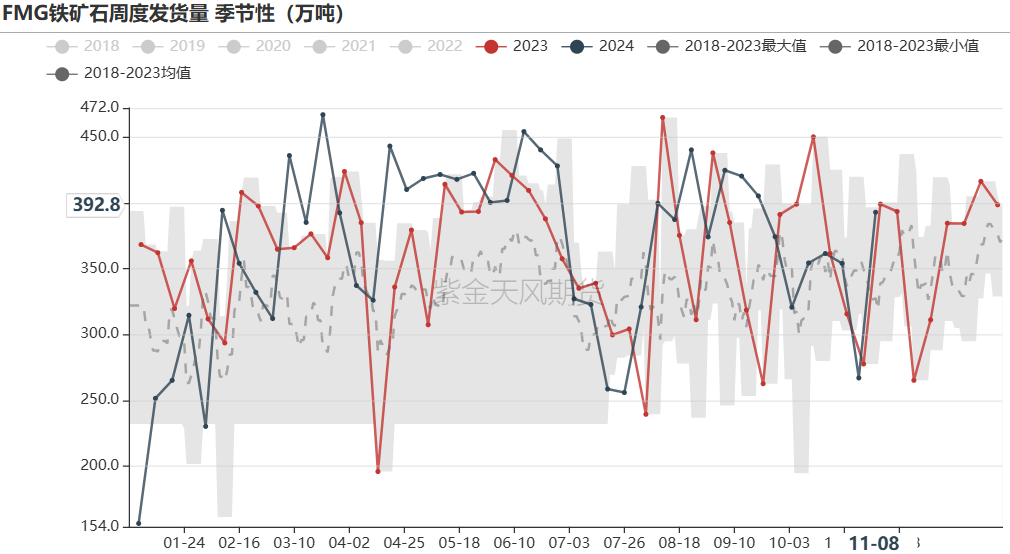

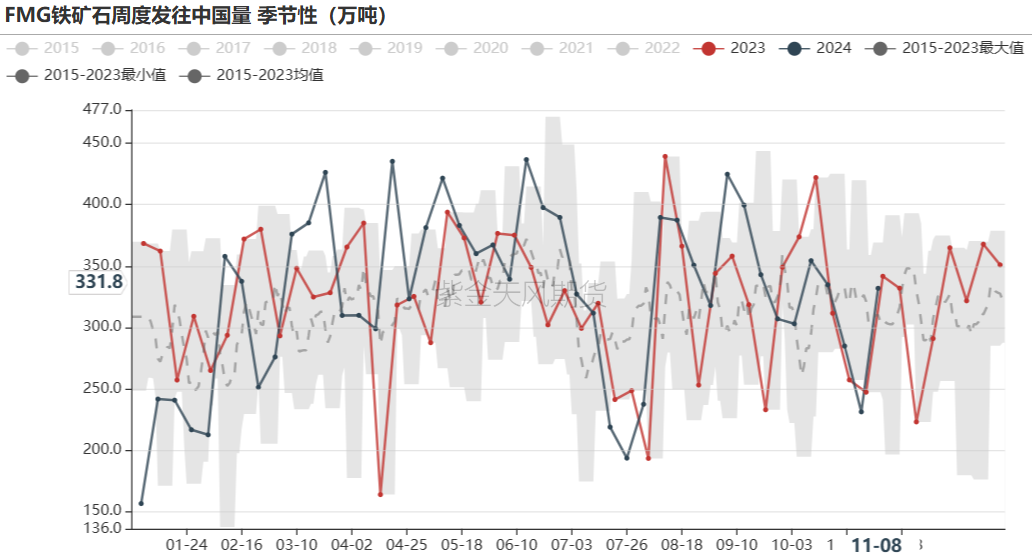

路透发运:BHP、FMG发运低位回升

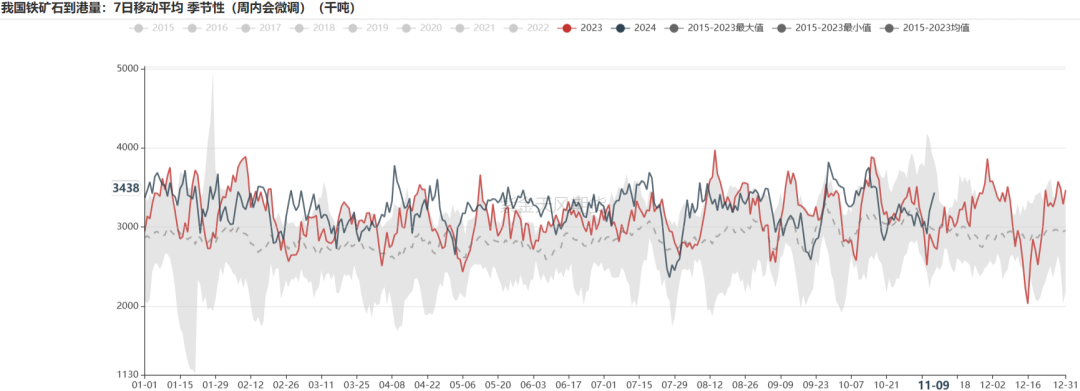

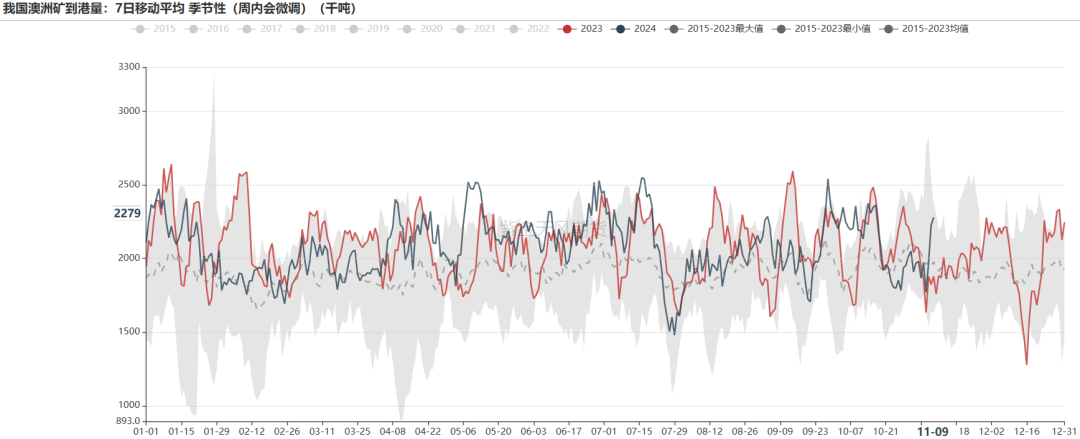

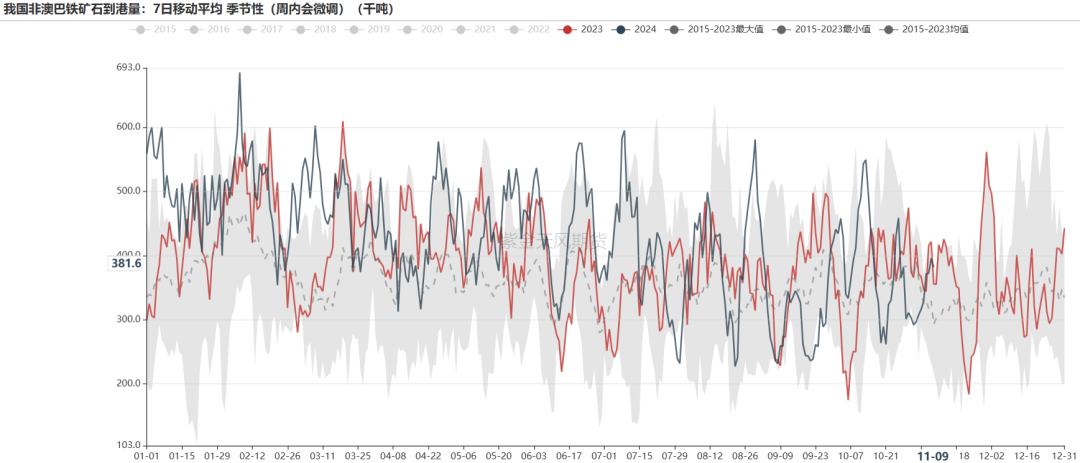

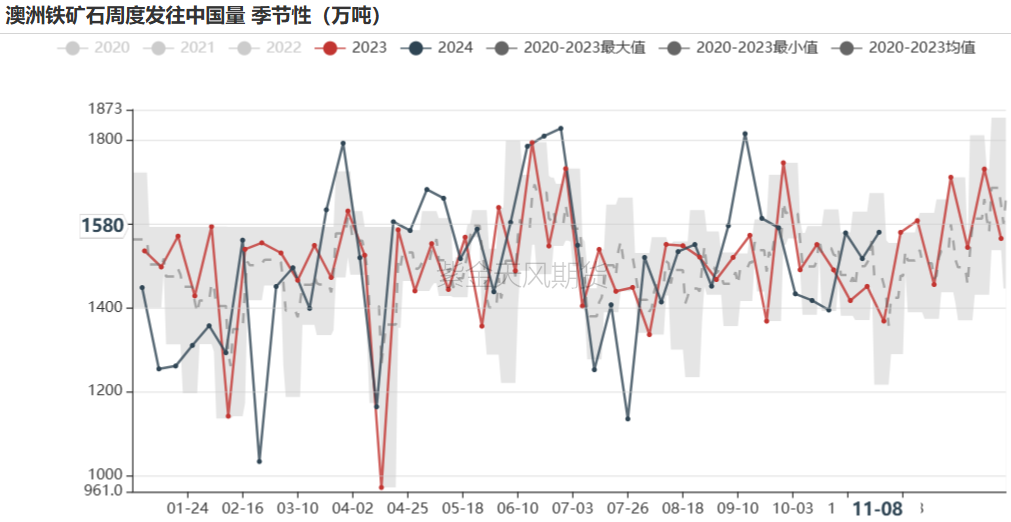

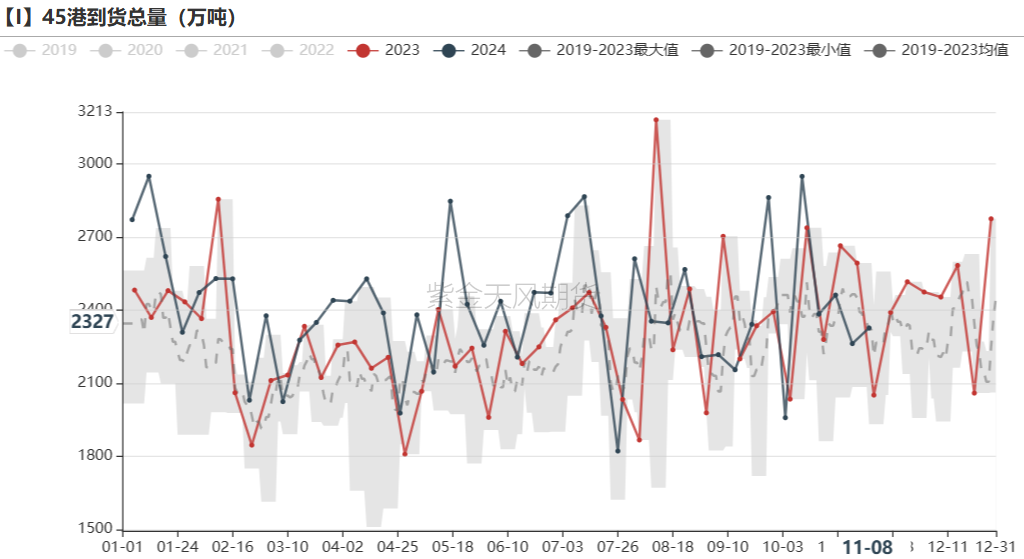

路透到港:到港总量小幅上行

钢联发运:上周全球发运小幅下行

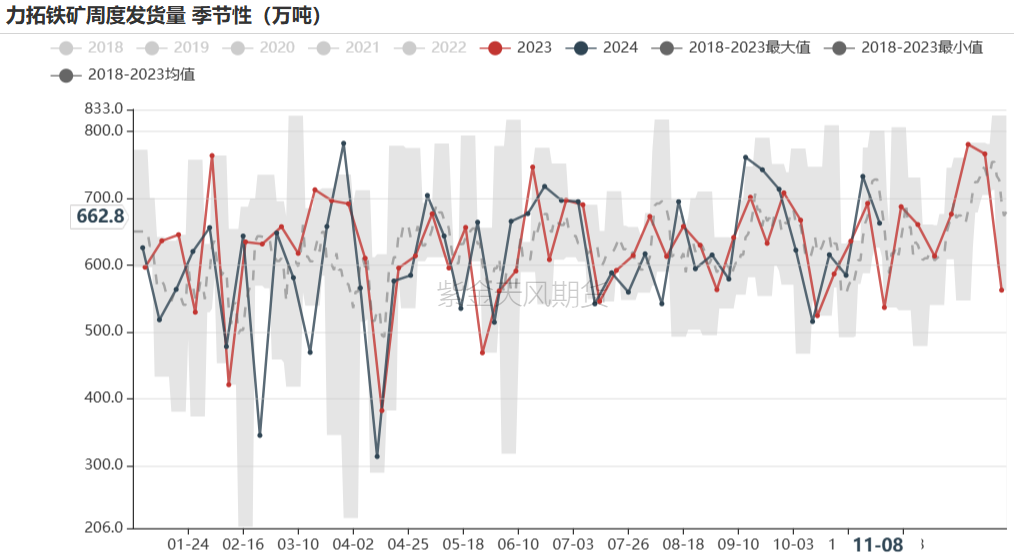

钢联发运:FMG发运低位回升

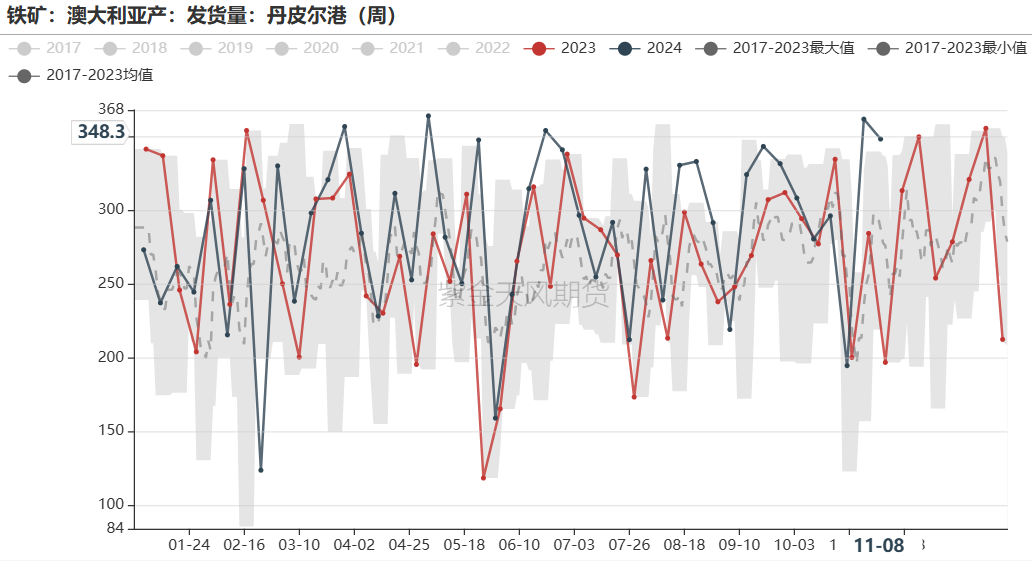

钢联发运:上周澳洲丹皮尔、黑德兰两港发运处高位

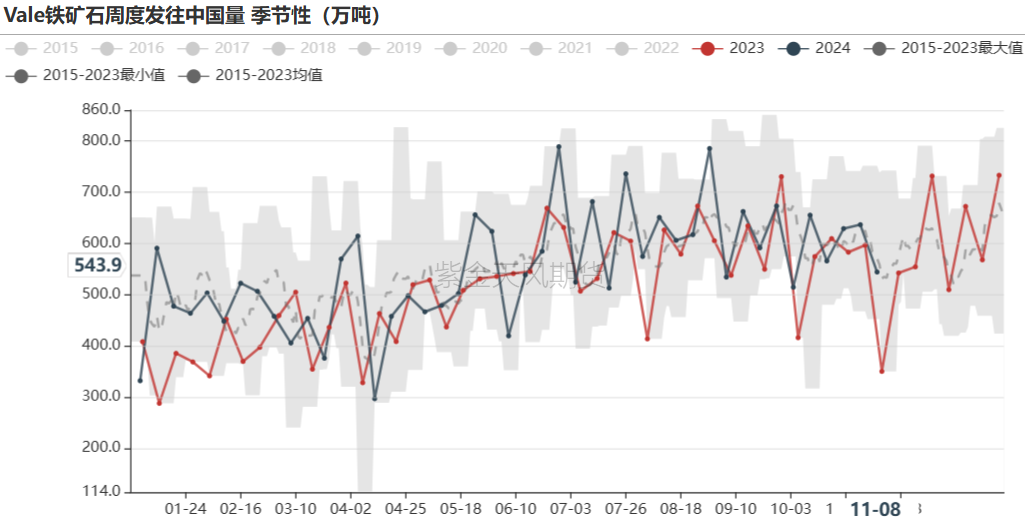

钢联发运:上周巴西两港发运暂稳

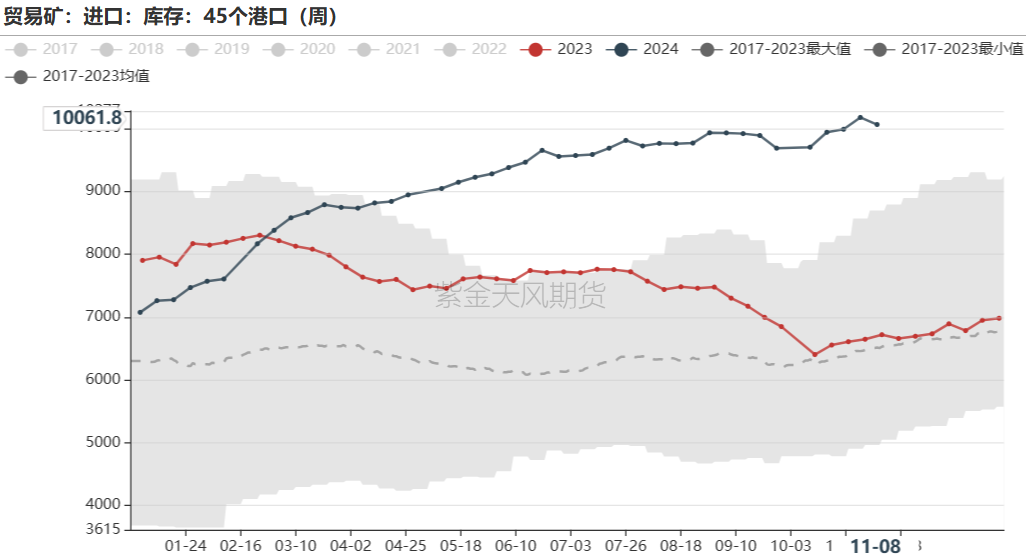

钢联到港:上周45港增64万吨,北方6港增129万吨

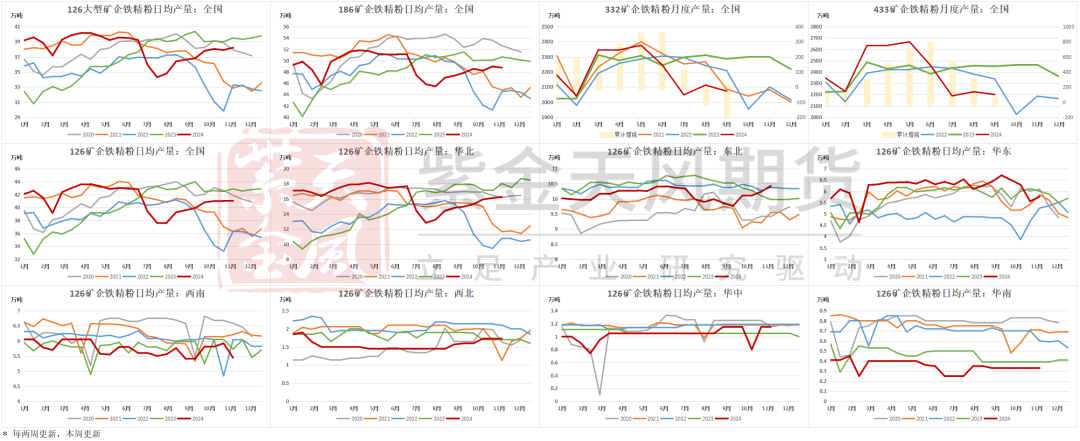

国产矿:国产矿总产量维稳

钢厂盈利率及铁水下降

钢厂:钢厂盈利率下降;铁水234.06万吨,环比-1.41万吨

钢厂:成材利润小幅上行;废铁价差暂稳

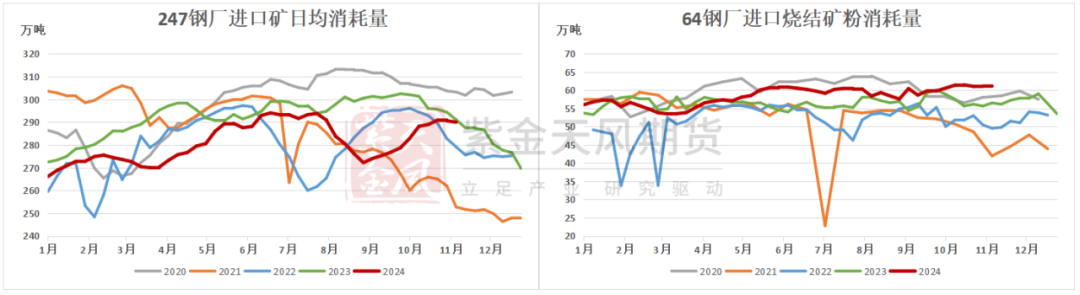

钢厂:进口矿消耗下行,烧结矿消耗量持平

钢厂:块矿、球团入炉比上升,烧结入炉比下降;烧结入炉品位上升

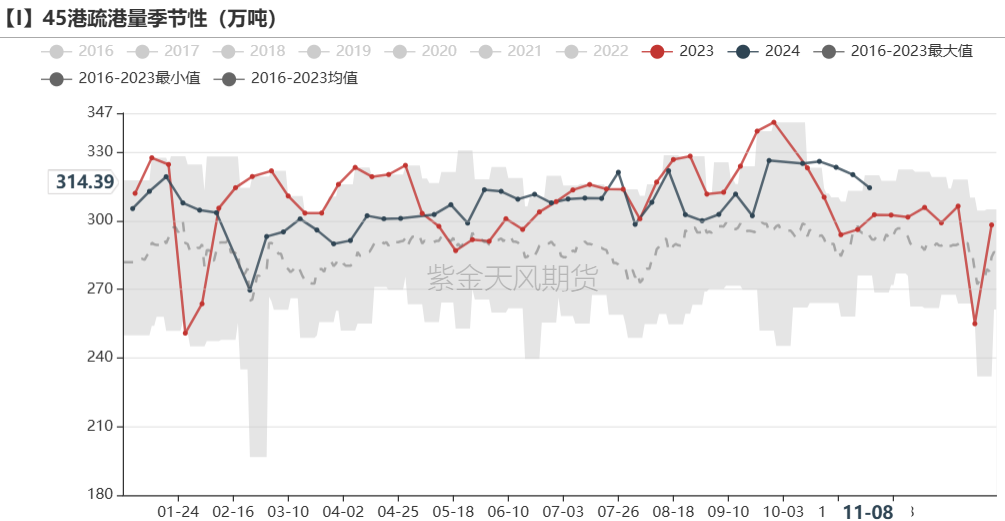

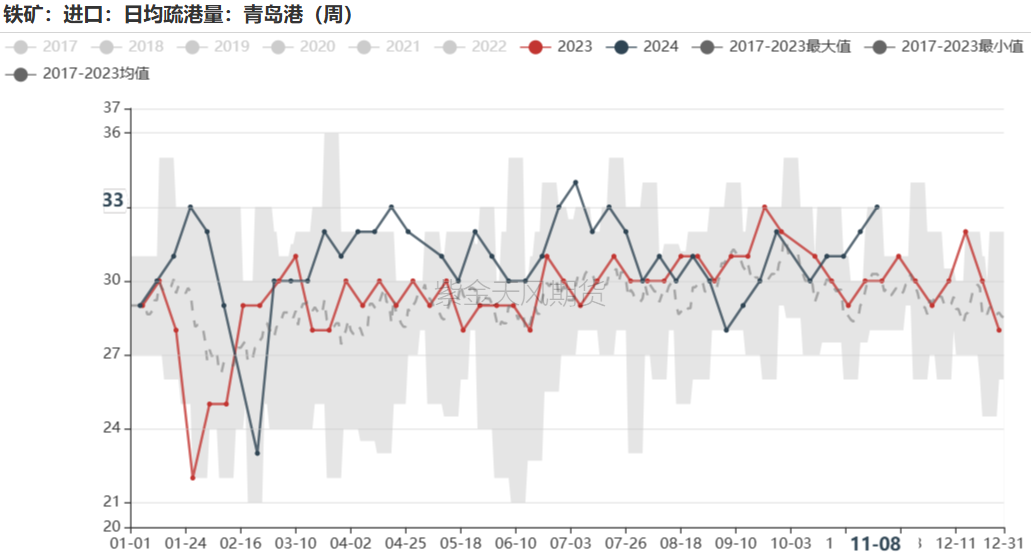

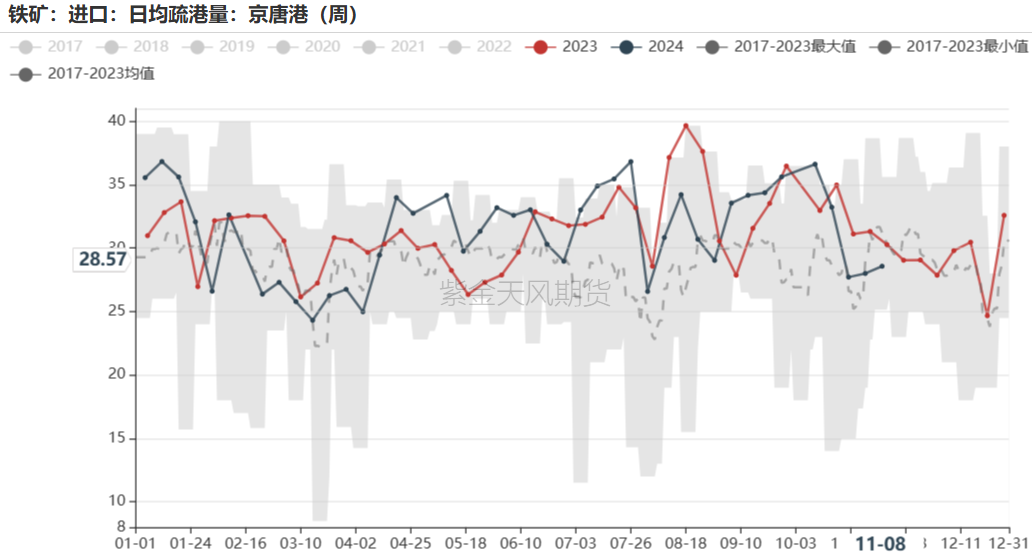

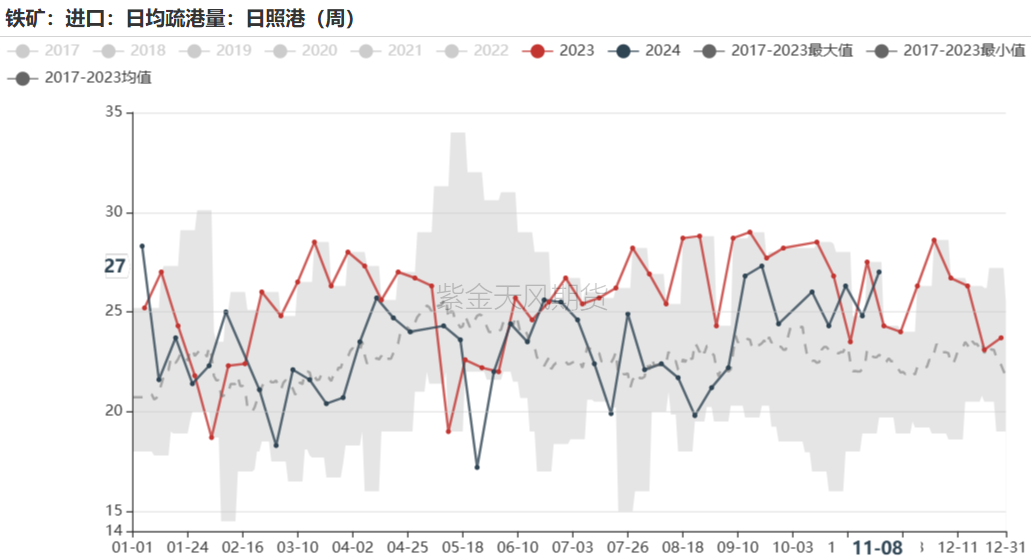

疏港:上周45港日均疏港量314万吨环比减6万吨/日

成交:铁矿现货成交量上行,远期货成交量上行

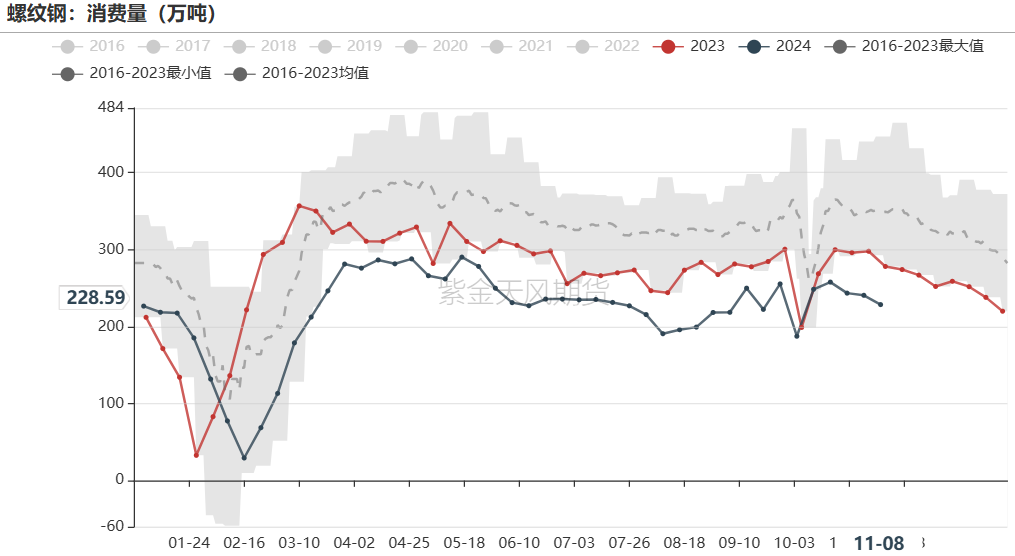

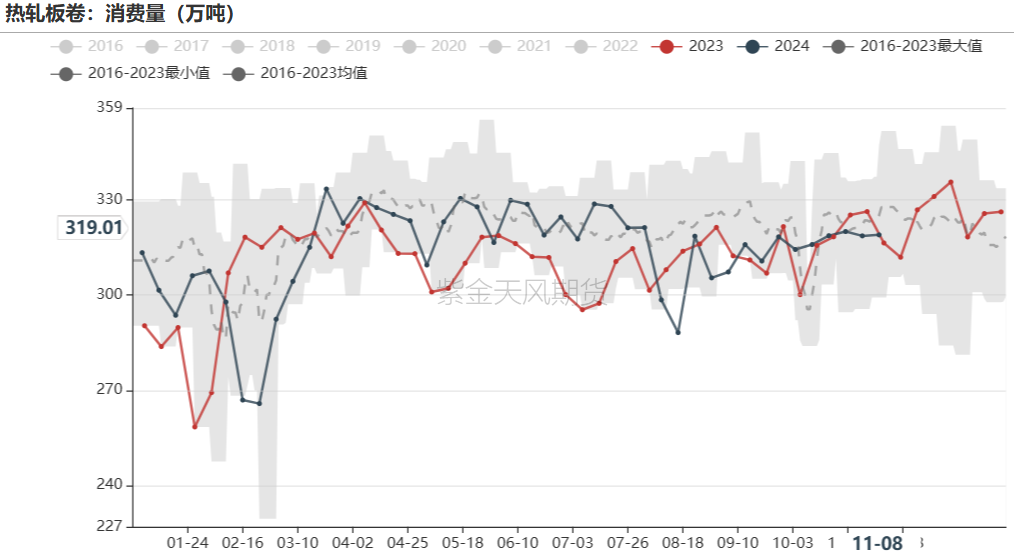

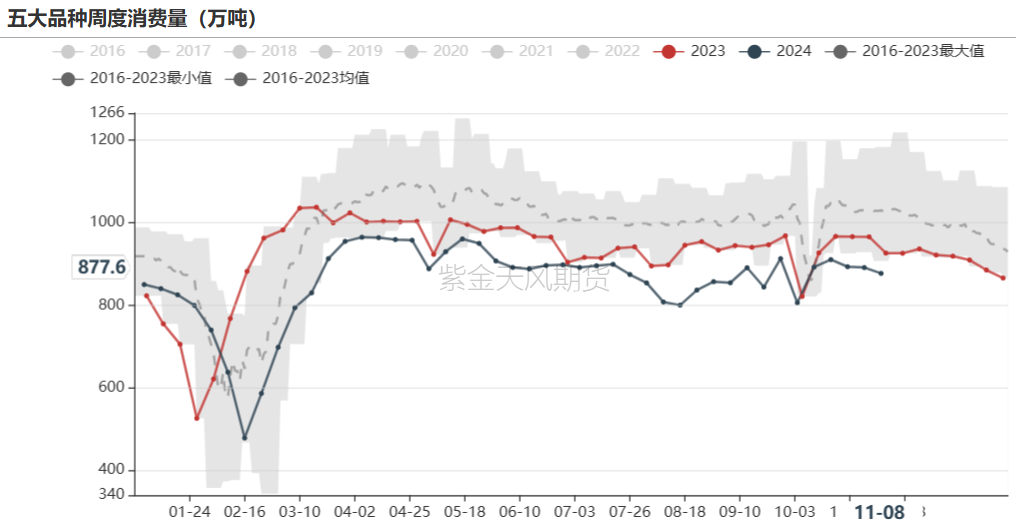

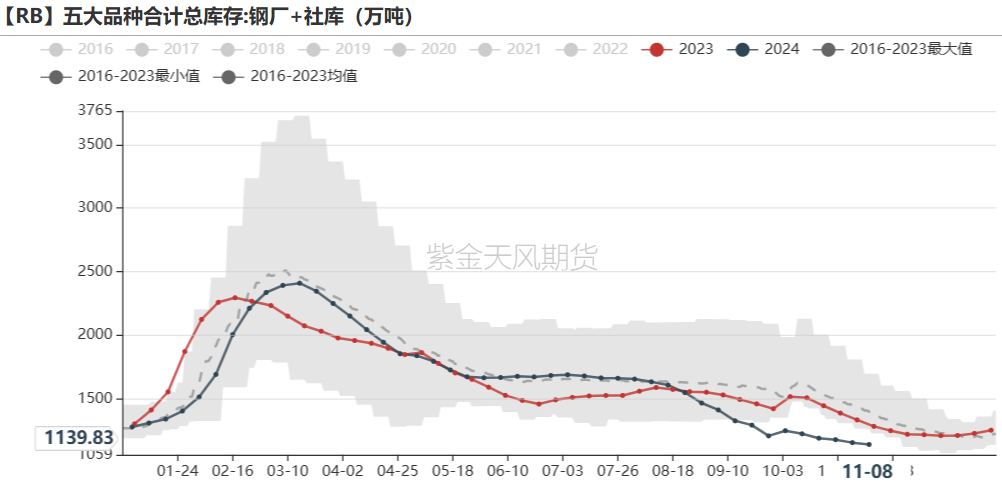

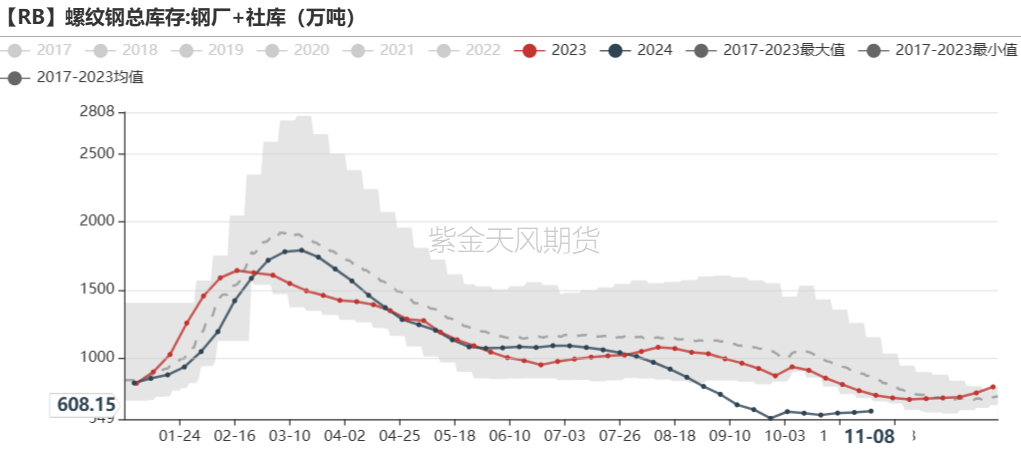

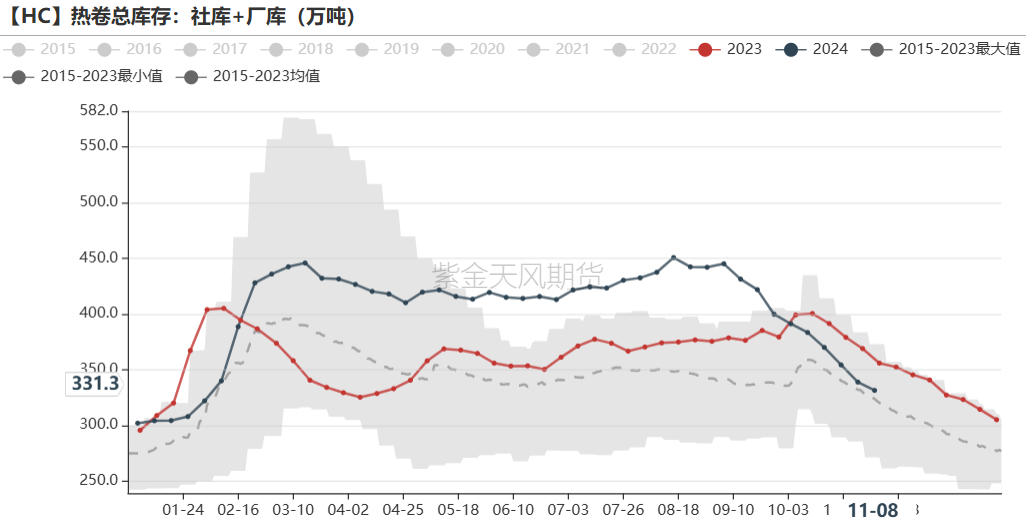

需求:五大材周产回落,成材利润暂稳,螺纹消费下降,热卷消费持平

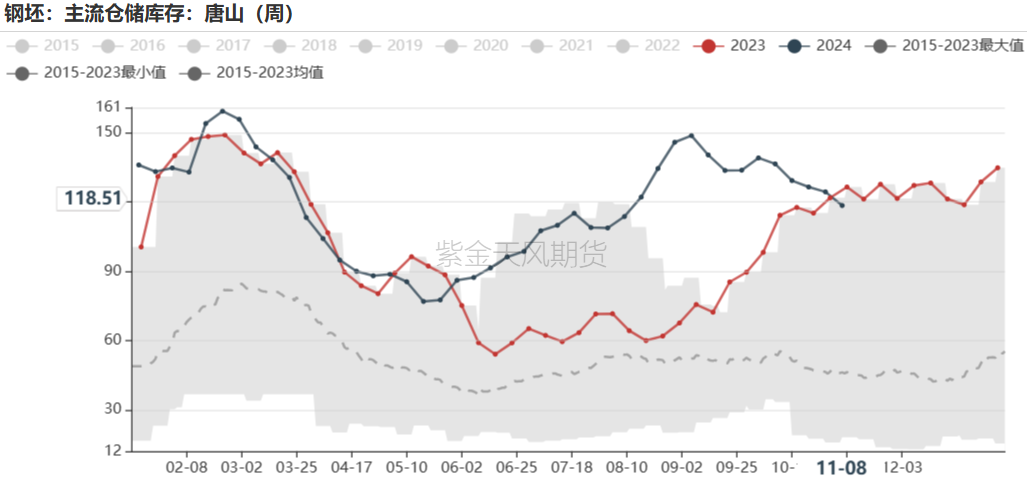

库存:螺纹库存低位维稳,钢坯和热卷仍处去库阶段

港口库存下降

港口:45港库存环比减151万吨,贸易矿占比66%,环比下降

钢厂:钢厂进口矿总库存增133万吨,厂库减19万吨,海漂+港口增152万吨;进口矿可用天数18天环比持平

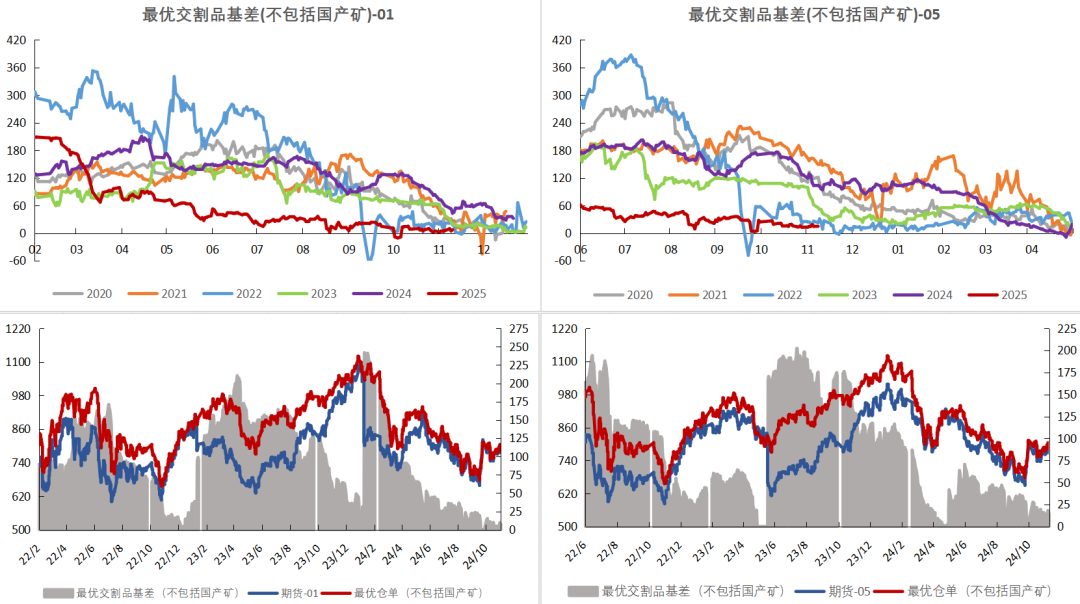

期现下行,基差上行,

1-5月差暂稳

周度:价格数据

基差:期现下行,基差上行

月差:1-5月差暂稳

价差:混合粉价格偏强,麦克粉价格偏弱

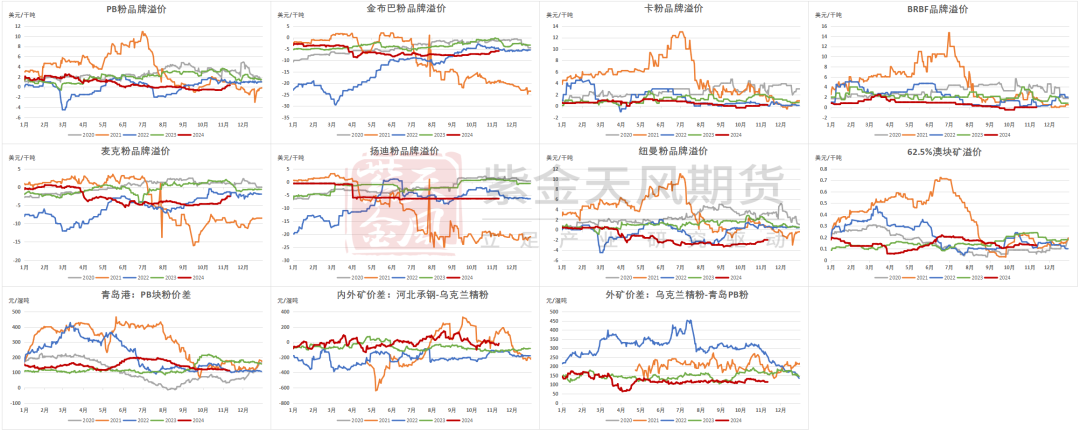

溢价:主流品种溢价上行,内外矿价差下行,块粉价差下行

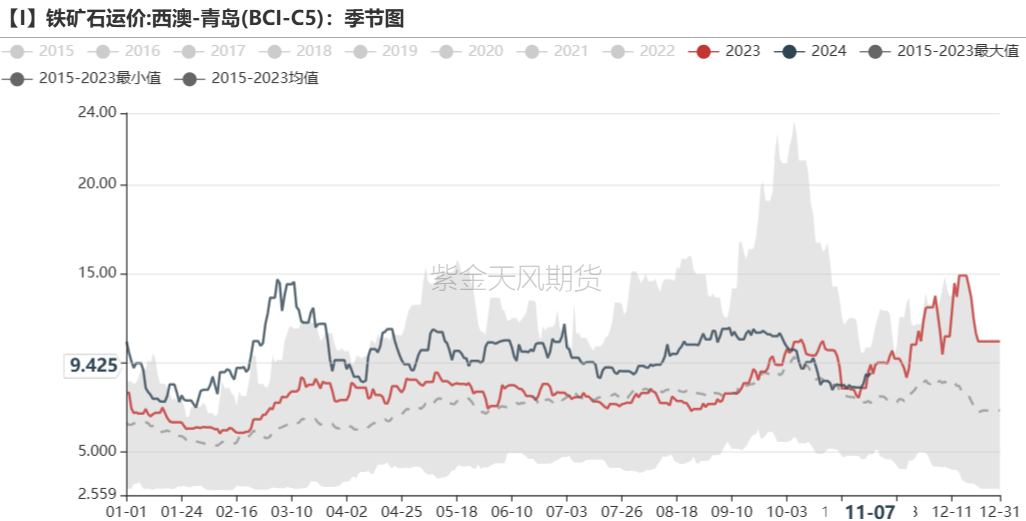

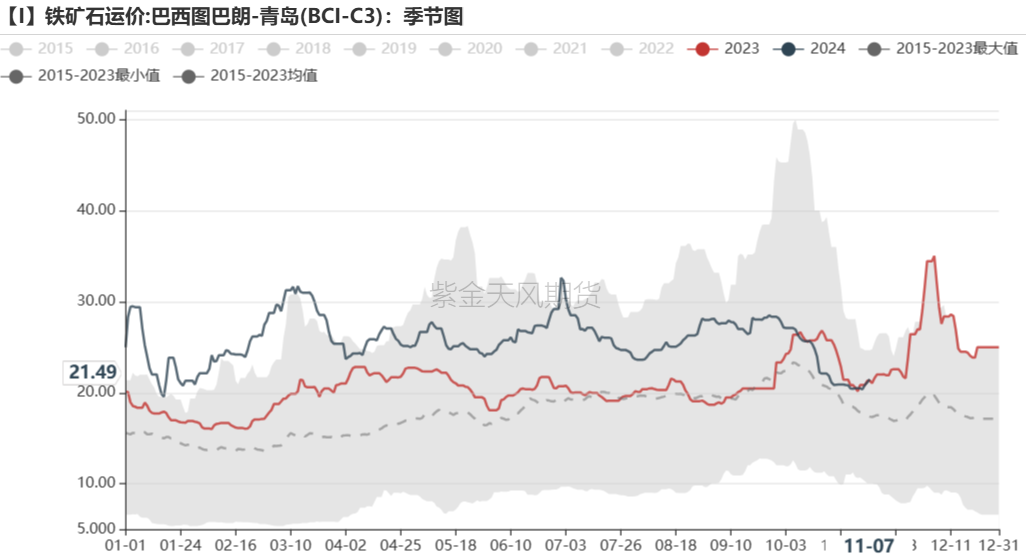

运费:海运费小幅上行

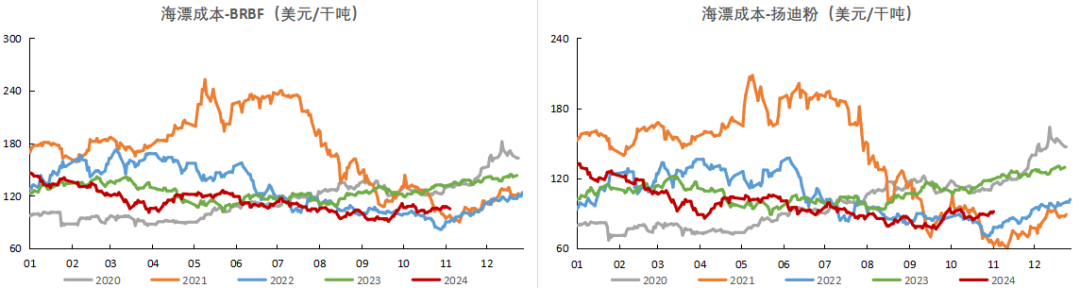

海漂成本:主流粉成本上行

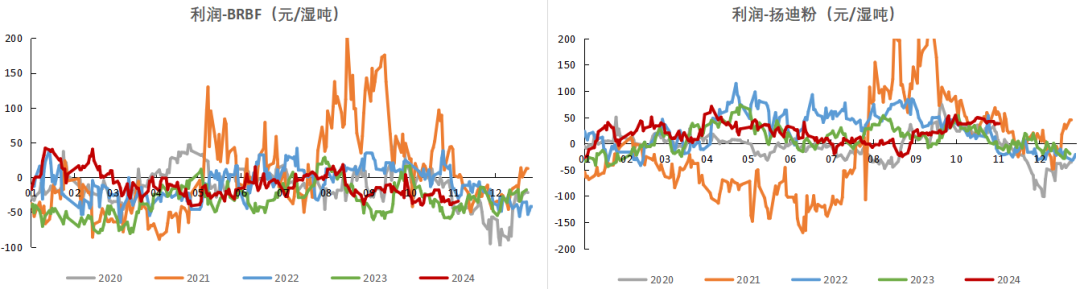

进口利润:主流品种进口利润下行

11月普氏62指数均值为104,对应盘面估值约为814

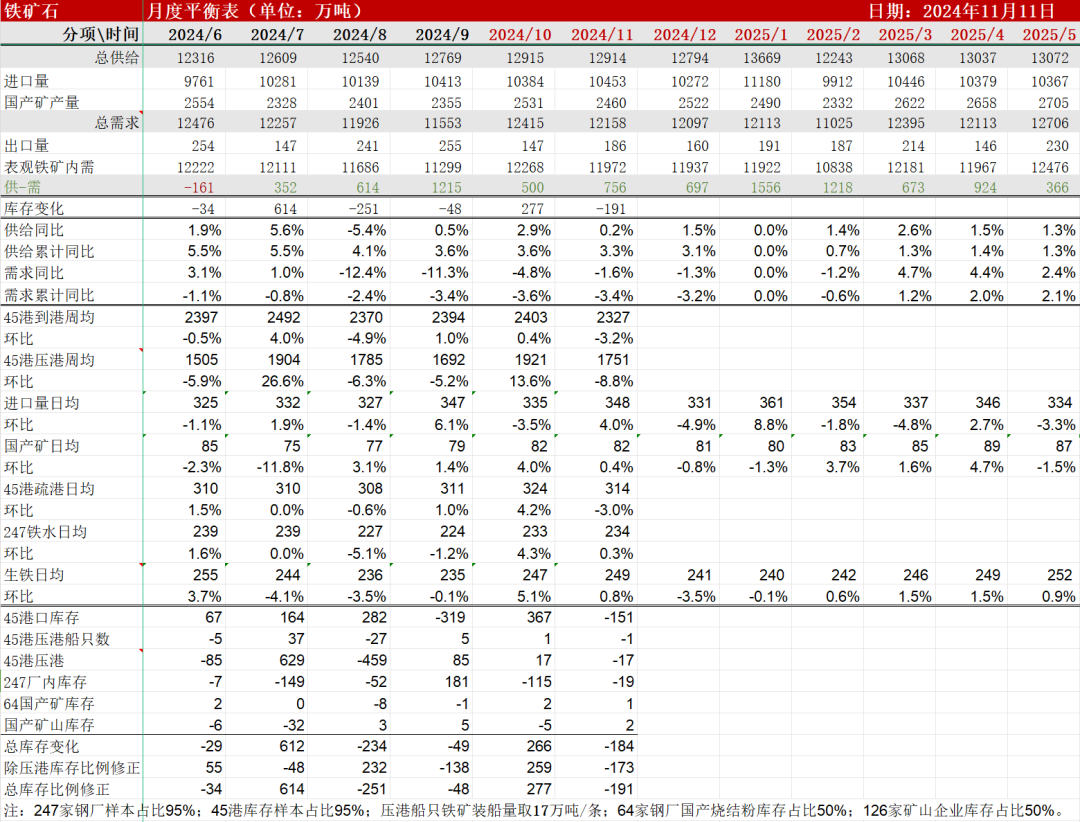

平衡表

发表评论