招商策略:三季报要点解读 非金融A股盈利继续承压,消费服务、TMT、非银等增速领先

- 科技

- 2024-11-01 00:51:05

- 24

来源:招商策略研究

截至10月31日上午,A股上市公司2024年三季报业绩基本披露完毕(披露率99.68%)。受内需不足、收入放缓等因素影响,A股盈利持续承压。大类行业中消费服务增速较高,信息技术盈利稳健,金融地产净利同比转正。推荐关注业绩维持高位或边际改善的领域,行业方面,推荐关注TMT领域的半导体、计算机、通信设备等,部分需求回升的商贸零售、有色、化学制品、机械、家电以及非银等。

核心观点

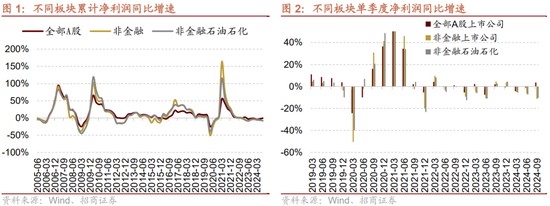

⚑ 业绩概览:根据一致可比口径和整体法测算,整体A股/非金融石油石化2024Q3累计净利润同比增速分为-0.5% /-7.8%,Q3单季度净利润同比增速为3.7%/-10.5%。剔除基数因素干扰后非金融净利同比降幅收窄,全部A股/非金融石油石化2024Q3复合平均增速分别为-0.5%/-5.8% ,相比H1降幅有所收窄。

⚑三季度A股盈利仍然承压主要受以下因素影响:1)内需增长动能不足拖累价格下行,生产延续弱势,收入端恢复不及预期;2)尽管费用增速有限,但占收入的比重仍然较高;3)受新能源、地产链施工相关周期股拖累较大,如钢铁、地产、电力设备等盈利较大负增对整体业绩修复造成拖累。

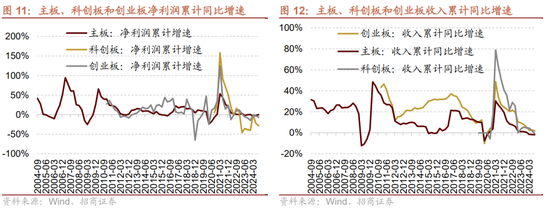

⚑板块对比:主板业绩增速优于创业板与科创板增速,其中主板净利润同比转正,科创板收入增速由正转负。主板/创业板/科创板2024Q3净利润累计增速为0.2%/-6.4%/-28.7%,2024Q3单季度增速为5.1%/-11.8%/-42.6%。

⚑核心指数利润对比:沪深300指数盈利持续修复,中证500和中证1000指数盈利同比负值扩大。2024Q3沪深300/中证500/中证1000板块的累计净利润增速分别为2.4%/ -10.4%/ -8.9%。

⚑净资产收益率ROE:非金融石油石化ROE(TTM)继续下滑,主要由于总资产周转率放缓,净利率(毛利率下行、费用占收入比提升)、杠杆率震荡小幅下行对ROE形成拖累,后续随着利率中枢的下移,企业盈利的改善,杠杆率有望回升,带动ROE边际改善。

⚑ 现金流:经营现金流整体同比降幅收窄,非金融及两油经营现金流占收入的比重下降。筹资现金流净流出,非金融石油石化偿债增速提升。非金融石油石化投资现金流占收入比重上行,企业产能扩张增速进一步放缓。

⚑A股存量商誉延续二季度来的负增态势,且跌幅略微扩大;结构上,创业板存量商誉同比回升,而主板则出现下跌。建筑、机械、计算机、军工、环保等行业应收项占总资产的比重较高。资产减值占收入比重居前的行业依次为房地产、电力设备、通信、环保、计算机等。

⚑ 产能方面:A股非金融资本开支增速在2023年二季度达到高点后持续下滑,在2024H1转负,在2024Q3跌幅走阔,主要指数和一级行业资本开支增速普遍延续负增或转负。

⚑ 2024Q3业绩增长较好的行业集中在:负债成本改善、投资收益扩大的金融板块(非银、银行),供需改善、价格上涨的部分资源品(有色金属、化学制品),低基数叠加需求稳健或有改善的部分消费领域(养殖业、饮料乳品、休闲食品、商贸零售等)、以及景气改善的(半导体、通信、通信设备、工程机械)等TMT领域。

风险提示:产业扶持度不及预期,宏观经济波动

目录

01

整体盈利:A股2024三季报业绩持续承压

1、利润概览:三季度全 A 增速负值收窄,非金融同比降幅扩大

⚫ A股2024三季报业绩受非银拉动降幅收窄,非金融及两油盈利持续下滑

截至10月31日上午,A股上市公司业绩披露率99.68%,根据一致可比口径和整体法测算,整体A股2024Q3/2024H1/2024Q1累计净利润同比增速分别为-0.5%/-2.5%/-4.3%,对应单季度净利润同比增速为3.7%/-0.8%/-4.3%。

非金融石油石化盈利持续恶化,2024Q3/2024H1/2024Q1净利润累计同比增速为-7.8%/-6.4%/-5.6%,对应单季度净利润同比增速为-10.5%/-7.1%/-5.6%。

与上半年相比,A股Q3业绩降幅收窄,主要受金融尤其非银板块拉动;非金融及两油业绩持续下滑,整体仍然承压。如果后续政策效果持续显现,三季度可能是全年盈利的低点。

⚫ 剔除基数因素干扰后非金融净利同比降幅收窄

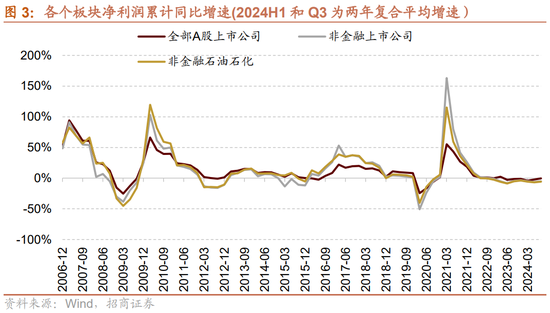

以2022Q3作为基期测算两年复合平均增速。全部A股/非金融/非金融石油石化2024Q3复合平均增速分别为-0.5%/-5.3%/-5.8%,相比H1降幅有所收窄。

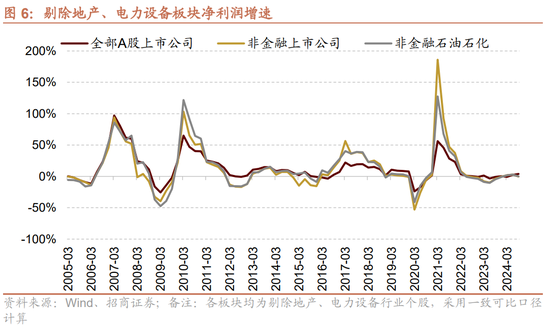

三季度A股盈利仍然承压主要受以下因素影响:1)内需增长动能不足拖累价格下行,收入端恢复不及预期;2)尽管费用增速有限,但占收入的比重仍然较高;3)受新能源、地产链施工相关周期股拖累较大,如钢铁、地产、电力设备等盈利较大负增对整体业绩修复造成拖累。

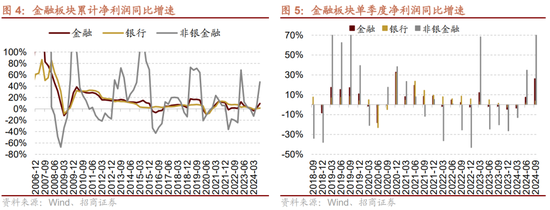

⚫ 金融盈利快速修复,地产增速降幅较大

金融板块2024Q3/2024H1/2024Q1累计净利润同比为9.3%/1.6%/-3.4%,对应单季度净利润同比增速为26.2%/7.4%/-3.4%。

存量增速平稳,负债成本收窄,银行业绩缓慢复苏,2024Q3/Q2单季度利润同比增速为3.8%/1.7%。市场成交额增幅明显,投资收益拉动非银板块业绩改善明显,2024Q3/Q2单季度利润同比增速为202.5%/34.7%。

此外受销售仍然低迷、资产减值损失计提等影响,地产板块盈利持续恶化,24年三季报净利润累计同比降幅扩大至122.0%,对整体A股业绩造成较大拖累。

⚫ 剔除地产和电力设备板块,全A盈利受非银板块拉动延续复苏

考虑到地产、电力设备等权重板块亏损较为严重,并对整体业绩影响较大,这里我们剔除地产、电力设备相关个股后,计算A股24H1/Q3累计净利润增速分别为2.3%和4.0%,相比23年年报和24年一季报均有改善;但剔除非金融板块后24Q3累计净利润增速转负至-0.3%,非金融及两油板块24Q3累计净利润增速下滑至0.1%,说明三季度A股盈利主要靠金融尤其非银板块支撑,非金融板块整体继续承压。

2、收入概览:A股收入端同比降幅扩大

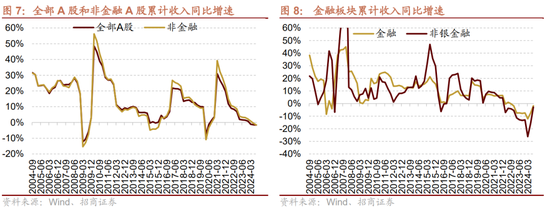

全部A股24年三季报收入同比延续负增,非金融/非金融石油石化收入同比增速负值扩大。

全部A股/非金融A股/非金融石油石化/金融板块2024年三季报累计收入同比增速分别为-1.7%/-1.6%/-1.5%/-1.8%,Q3和Q2单季度收入同比增速分别为-2.0%/-3.8%/-2.9%/11.2%和-2.1%/-2.1%/-2.1%/-2.4%。

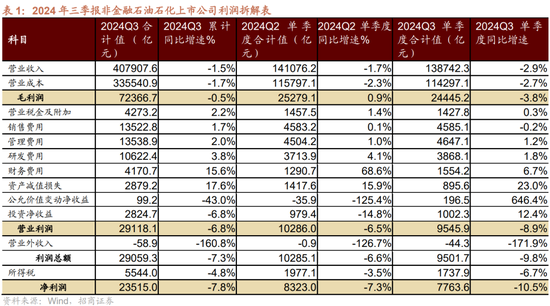

3、利润拆解:成本及费用压力缓解、投资收益扩大等为盈利提供正向贡献

由于需求端恢复有限,营业收入增速仍处于较低水平(↓) ;但随着原材料价格的下降,成本端压力继续缓解,为盈利支撑贡献了重要增量(↑)。

费用增速放缓,但增速仍高于收入增速,其中研发、财务、管理费用增幅收窄,销售费用同比转负(↑)。

营业税金及附加增速收窄(↑),所得税降幅扩大(↑)。

公允价值变动相对较大,投资净收益转正,对盈利有进一步正贡献(↑)。

02

指数&板块对比:沪深300指数盈利持续修复,主板净利润同比转正

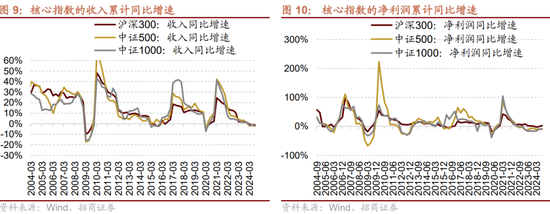

1、核心指数:中证500和中证1000指数盈利同比负值扩大

2024Q3沪深300/中证500/中证1000板块的累计净利润增速分别为2.4%/ -10.4%/ -8.9%,单季度增速为8.8%/-14.7%/ -8.3%。

三季度以大盘股为代表的沪深300指数盈利持续修复,其中也有大金融成分股的重要贡献,综合前期相对抗压的表现,进一步表明该指数盈利更具有韧性;中证500指数和中证1000指数盈利增速负值扩大,反映经济需求持续低迷,企业盈利仍然承压。

2、板块对比:主板业绩增速领先,科创板收入同比转负

主板业绩增速优于创业板与科创板增速,其中主板净利润同比转正,科创板收入增速由正转负。

利润端:主板/创业板/科创板2024Q3净利润累计增速为0.2%/-6.4%/-28.7%,2024Q3单季度增速为5.1%/-11.8%/-42.6%;2024H1净利润增速分别为-2.3/-2.5%/-22.1%。

收入端:2024Q3主板/创业板/科创板收入累计增速为-1.9%/1.9%/-0.9%,2024Q3单季度收入增速为-2.0%/0.5%/-5.9%;2024H1增速分别为-2.0%/2.8%/3.5%。

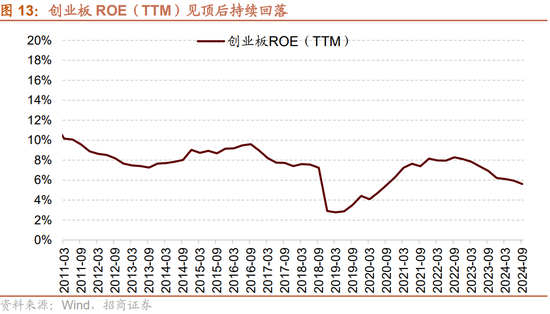

本轮创业板盈利能力修复是从2019Q2开启,2022Q3见顶,目前ROE(TTM)回落至5.6%的水平。

科创板ROE-TTM自21年三季度开始持续下滑,目前回落至3.3%的水平。

主板盈利能力领先创业板与科创板。

03

盈利能力:非金融及两油ROE继续下滑,销售净利率下降

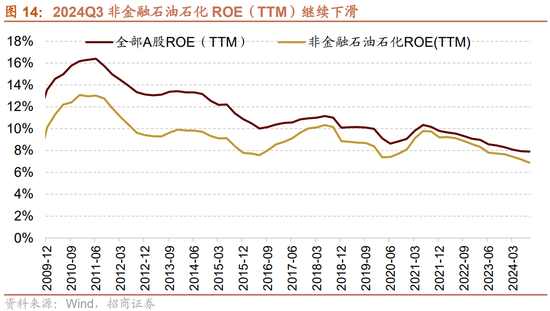

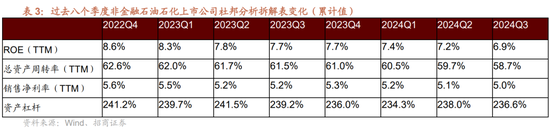

2024Q3全部A股/非金融A股/非金融石油石化ROE(TTM)为7.9%/7.0%/6.9%,相比Q2变动0.0%/-0.3%/-0.2% 。

非金融石油石化ROE持续下行:

⚫ 销售净利润持续下行

⚫ 总资产周转率持续下行

⚫ 资产杠杆率三季度小幅下行

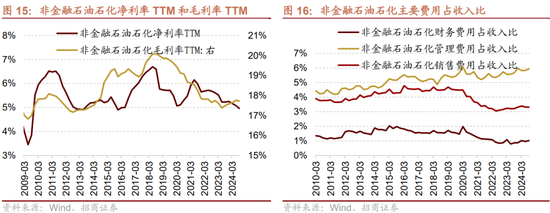

⚫ 销售净利率:持续下行

2024Q3非金融石油石化销售净利率TTM持续下行至5.0%,毛利率略有下行,管理费用占收入比例相对较高且连续两个季度上行,财务费用占收入比重略有提升,销售费用占比低位,与上期基本持平。

原材料价格的低位为毛利率提升创造空间,但财务费用、管理费用占收入比重均有提升,会对净利率提升带来拖累。

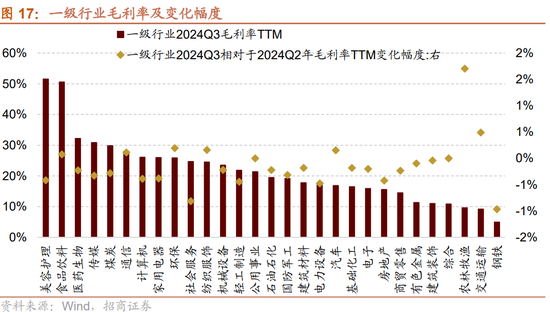

⚫ 毛利率:农牧、交运等改善幅度较大

2024Q3毛利率相比2024H1出现明显提升的行业依次为农林牧渔、交通运输、非银金融、环保、纺织服饰、汽车、通信等。

毛利率明显弱化的有钢铁、轻工制造、房地产、家电等地产链板块,以及社会服务、电力设备、美容护理等行业。

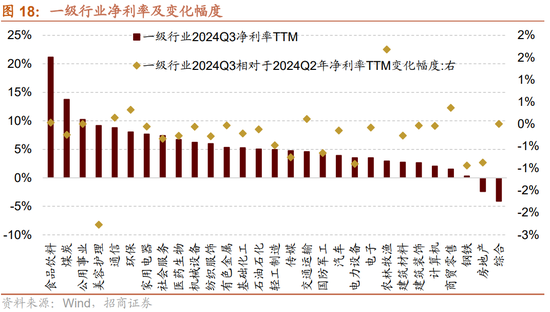

⚫ 净利率:改善居前行业多为消费和部分TMT板块

成本下行或需求改善的行业农林牧渔、商贸零售、环保、通信、交通运输等。

2024Q3净利率居前的行业依次为食品饮料、煤炭、公用事业、美容护理、通信等。2024Q3净利率相比2024Q2出现明显提升的行业依次为农林牧渔、商贸零售、环保、通信、交通运输等;净利率明显弱化的有美容护理、钢铁、电力设备、房地产、传媒等。

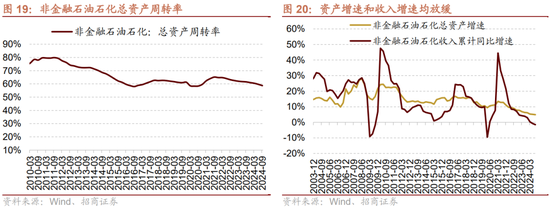

⚫ 总资产周转率:持续下行,资产增速持续收窄

非金融石油石化总资产周转率TTM由2024H1的59.6%继续下行至Q3的58.7%。由于内需增长动能不足拖累生产延续弱势,企业扩产意愿降低,导致非金融石油石化总资产增速进一步放缓;同时通胀上行不畅,收入端增速进一步放缓,并且收入增速低于总资产增速,使得企业总资产周转率下降。后续有待有效需求的进一步改善。

⚫ 杠杆率:小幅震荡下行

2024Q3/2024H1非金融石油石化资产杠杆TTM分别为236.6%/237.2%,小幅震荡下行。后续随着利率中枢的下移,企业盈利的改善,企业进行加杠杆的意愿有望进一步增强。

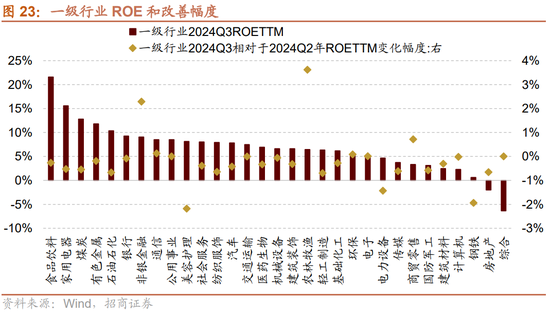

⚫ ROE:少数行业盈利能力有所修复

三季度ROE有所提升的行业仅包括农林牧渔、非银、商贸零售、环保、通信、电子。

ROE居前的行业有大消费板块(食品饮料、家用电器、美容护理、社会服务、纺织服饰)、上游资源品(煤炭、有色金属、石油石化)、金融(银行、非银)、通信等。

04

现金流:非金融石油石化投资现金流占收入比重上行,企业偿债增速提升

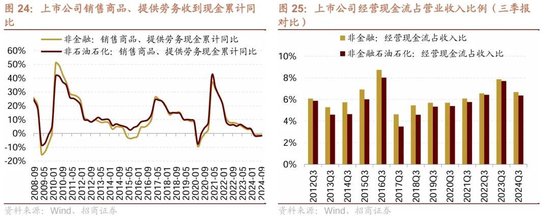

⚫ 经营现金流同比降幅收窄,非金融及两油经营现金流占收入的比重下降

2024Q3上市公司经营现金流同比降幅收窄,非金融上市公司、非金融石油石化经营现金流占收入比重下滑至6.69%/6.36%(去年同期分别为7.87%/7.71%)。

2024Q3非金融上市公司销售产品和提供劳务收到的现金流同比-1.4%,自今年一季度转负以来降幅持续走阔;非金融及两油销售产品和提供劳务现金流同比增速-1.7%,较上一季度小幅回升,但相比去年同期的+3.6%仍有差距。

⚫ 筹资现金流净流出,非金融石油石化偿债增速提升

2024Q3筹资现金流净流出,非金融上市公司、非金融石油石化筹资现金流占收入比重下行至-1.35%/-1.05%(去年同期分别为-0.45%/-0.31%),三季度企业借贷意愿仍处低位。

2024Q3上市公司偿还债务增速提升,非金融石油石化偿还债务支付的现金累计同比增幅略微提升0.1个百分点至4.4%,反映企业偿债意愿有所提升。

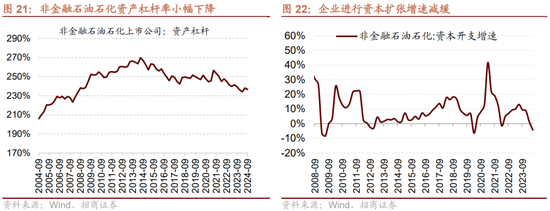

⚫ 非金融石油石化投资现金流占收入比重上行,企业产能扩张增速进一步放缓

非金融石油石化2024Q3投资现金流占收入比为8.5%(绝对值,前值为7.8%),受分母端收入下降影响,三季度企业投资现金流占收入比重较去年同期有所提升。

非金融石油石化公司购建固定资产、无形资产和其他长期资产支付的现金同比降幅扩大至-5.9%,在建工程同比增速收窄至5.2%,企业产能扩张增速进一步放缓。

⚫ A股存量商誉延续同比负增,创业板商誉有所回升

三季度全部A股存量商誉延续二季度来的负增态势,且跌幅略微扩大,过去三年同期均录得正增长。结构上,创业板存量商誉同比回升,而主板则出现下跌。

截至2024Q3,全部A股/创业板存量商誉合计值分别为12562亿元/1752亿元,同比增速分别为-1.5%/0.8%。

医药、非银、电子、计算机等部分行业存量商誉规模较大。2024Q3存量商誉规模超过600亿元的行业有医药生物、非银金融、电子、计算机、汽车、家用电器、传媒。以上行业中部分个股仍有具有一定的商誉减值风险。

商誉规模大且盈利能力较弱的行业更加容易受到商誉减值带来的负面冲击。从弹性看,社会服务、传媒、家用电器、计算机、医药生物等行业商誉占净资产比重均接近或超过7%。

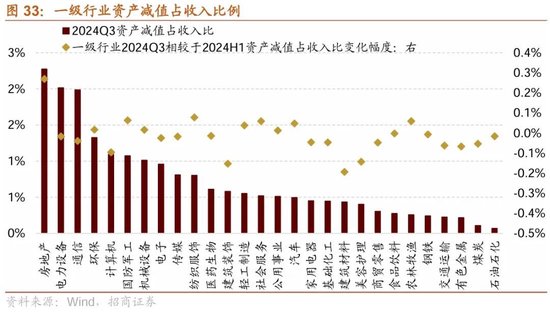

⚫ 资产减值:房地产和纺织服饰行业资产减值占收入比重提升

三季度资产减值占收入比重有所下降的行业集中在上游资源品板块(建筑材料、建筑装饰、有色金属、煤炭、基础化工等),信息技术板块(计算机、通信、电子、传媒)以及消费板块(美容护理、商贸零售、家用电器)等。资产减值占收入比重明显提升的行业包括房地产和纺织服饰行业。

资产减值占收入比重居前的行业依次为房地产、电力设备、通信、环保、计算机等。

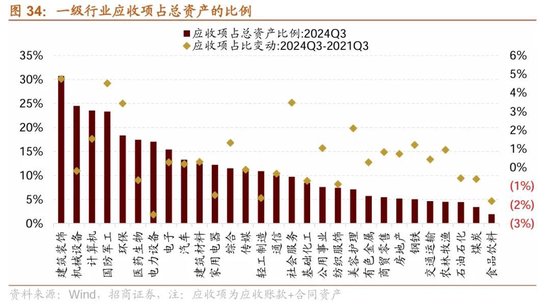

⚫ 应收账款占比:建筑、机械、计算机、军工、环保等行业应收项占总资产的比重较高

2024Q3应收项(应收账款+合同资产)占总资产比重较高的行业主要集中在部分中游领域,如建筑装饰(占比为30.7%,下同)、机械设备(24.5%)、计算机(23.5%)、国防军工(23.3%)、环保(18.3%)。

边际上,过去三年即2024Q3相较2021Q3,应收项占比提高较多的行业也主要集中在部分中游领域和消费服务行业,建筑装饰(+4.7%)、国防军工(+4.5%)、社会服务(+3.5%)、环保(+3.4%)、美容护理(+2.1%)。

05

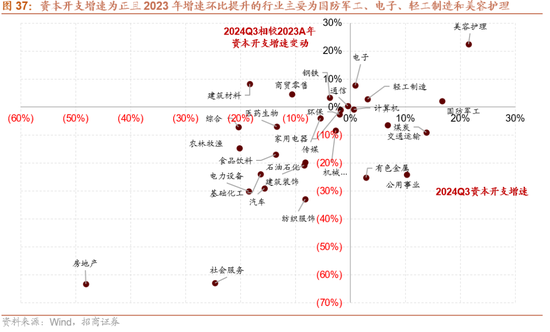

资本开支和在建工程持续放缓

A股非金融资本开支增速在2023年二季度达到高点后持续下滑,在2024H1转负,2024Q3跌幅走阔。2024Q3非金融/非金融石油石化上市公司资本开支增速分别为-5.9%和-5.9%,较2024H1分别下降1.4和2.0个百分点,较2023年分别下降15.0和14.9个百分点。继2020一季度之后,非金融上市公司资本开支增速首次在2024H1出现负增,并在2024Q3跌幅走阔。

在建工程增速同样处于收窄趋势。2024H1非金融/非金融石油石化上市公司在建工程增速分别为4.3%和5.2%,较2024Q1分别下降1.2和1.4个百分点,较2023年分别下降4.1和4.5个百分点。

主要指数资本开支增速延续24H1的负增趋势且大多跌幅走阔。小盘成长、小盘价值、创业板指、科创创业50、红利指数等指数资本开支增速出现两位数降幅。偏大盘、高盈利质量类指数资本开支降幅相对较小,如大盘价值资本开支同比下降1.9%,500质量资本开支同比增长13.6%。

一级行业中资本开支增速大多延续负增或转负,如资源品中基础化工、钢铁、建筑材料、石油石化;中游制造领域的汽车、电力设备、机械设备;消费服务领域的农林牧渔、食品饮料、纺织服饰,以及医药生物。

资本开支增速为正且增速较2023年环比提升的行业主要为国防军工、电子、轻工制造和美容护理。

06

大类及细分行业

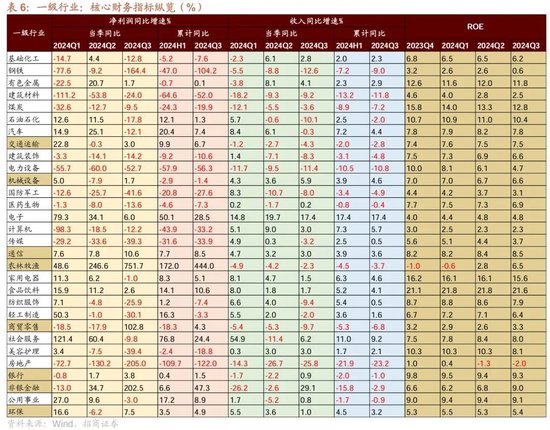

1、大类行业:消费服务增速较高,金融地产净利同比转正

2024Q3业绩强弱:消费服务>公用事业>金融地产> TMT >医药>资源品>中游制造。消费服务受益于暑期假期催化、猪肉价格上涨生猪盈利回暖、必需消费稳健增长等,2024Q3累计利润同比增速达到18.5%;其次是公用事业受益于用电需求稳定增长,2024Q3净利润同比为 8.4%;金融地产受负债压力减轻、投资收益增长等因素驱动2024Q3累计利润同比转正至5.2%;TMT维持稳健增长,2024Q3累计利润同比增速为5.1%;医药、资源品和中游制造利润降幅较中报有所扩大,2024Q3净利润同比分别为-7.3%、-10.3%和-16.0%。

单季度改善的大类行业仅包括金融地产。

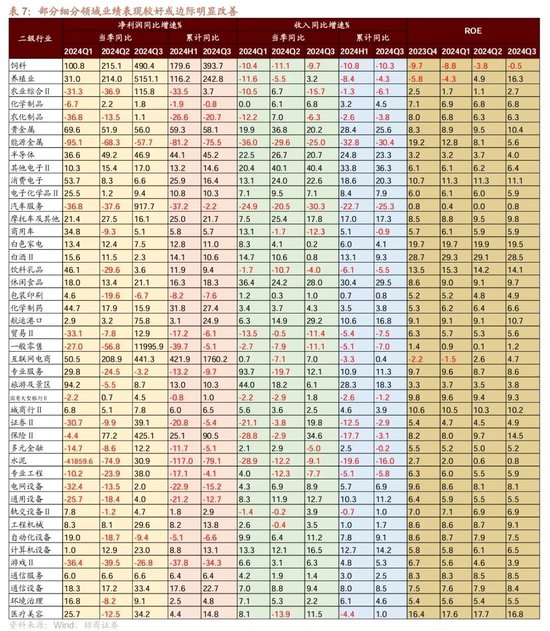

2、一级行业:农林牧渔、非银、商贸零售、计算机等行业盈利有所改善

2024Q3业绩增幅显著扩大的行业包括受益于猪肉价格上涨、养殖盈利回暖的农林牧渔,投资收益扩大、低基数的非银金融,负债成本改善、息差趋于稳定的银行,景气改善的计算机等。

部分上游资源品行业如建材、煤炭、有色金属等受益于较低基数或者供给改善等因素业绩增速边际改善,商贸零售受益于扩内需政策开始发力、电商直播火热等因素叠加低基数效应,盈利同比转正。

⚫ 上游资源品:盈利下滑,ROE小幅下降

三季度上游资源品盈利下行,2024Q3/2024H1/2024Q1累计净利润同比增速为-10.3%/-5.8%/-13.5%,在需求偏弱,资源品价格普遍下跌的背景下,单季度净利润同比再次转负;2024Q3ROE(TTM)小幅下降至8.6%(H1为9.2%)。

受地产开工持续负增,制造业需求低迷等因素影响,三季度板块盈利有所下滑;目前细分行业中有色金属、化学制品等明显改善,建筑材料、钢铁等盈利仍较大幅度下滑。

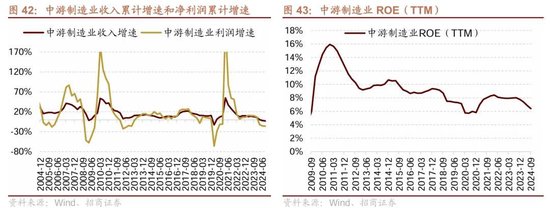

⚫ 中游制造业:盈利增长较为分化,ROE小幅回落

2023 中期以来中游制造业盈利增速触顶回落,三季报单季度降幅略有收窄,2024Q3/2024H1/2024Q1累计净利润同比增速分别为-16.0%/-15.4%/-11.8%,2024Q3ROE(TTM)收窄至6.4%(前值6.9%);宏观政策发力,叠加新品持续发布等,电网设备、轨交设备、通用设备等单季度盈利同比转正,工程机械同比增幅扩大,自动化设备负值收窄;但光伏设备、风电设备、电池等盈利延续负增。

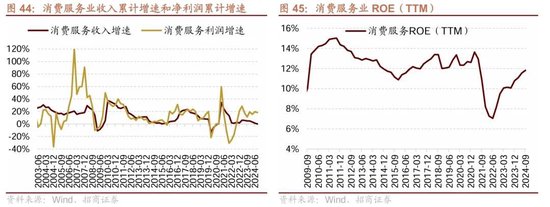

⚫ 消费服务:盈利能力持续回暖,互联网电商反弹幅度较大

三季度由于较低基数、电商直播渠道拓宽、养殖盈利修复等因素影响,消费服务业盈利能力持续复苏,互联网电商反弹幅度较大;2024Q3/2024H1/2024Q1累计净利润同比增速分别为18.5%/19.7%/ 15.6%,2024Q3ROE(TTM)上升至11.8%(H1为11.5%)。

必需消费有关的养殖业、饮料乳品、休闲食品等单季度盈利均有改善,一般零售、互联网电商、医疗美容等对板块有较大贡献;地产链相关的家电、家居单季度净利润增速持续下滑,出行链相关的酒店餐饮、旅游及景区等盈利均延续回落。

⚫ 信息科技:盈利稳健增长,ROE继续提升

三季度信息科技盈利增长,2024Q3/2024H1/2024Q1累计净利润同比增速分别为5.1%/5.7%/5.6%,单季度利润增速收窄至2.0%,2024Q3ROE(TTM)小幅上行至5.7%(H1为5.5%);单季度增速来看,半导体、计算机设备、通信设备增速较高或边际改善,光学光电子、软件开发、影视院线等对板块拖累较大。

- END -

发表评论